随着上市公司越来越多,行业越分越细,有些行业很容易出现带给投资者丰厚回报的优质公司,也有些行业很难出现表现持续优异的公司,由此可以看出行业景气度对投资结果的重大影响。一般情况下,影响行业景气度的因素主要有技术进步、政府干预、消费习惯改变等。

(一)技术进步:一项新技术、新发明往往会创新一个行业,也可以使被替代的行业走向衰落。比如人类生活中煤炭、钢铁开始应用于社会生产和改善生活;近现代生活中电力、石油、电灯电报电话、家用电器的应用普及;当代社会大型舰船、汽车、飞机、高铁,以及互联网时代电脑、手机等电子产品。短短的三百多年里,一代又一代领先技术运用刷新了人类的生活。目前,新能源、人工智能、生物技术、航空航天等新技术蓬勃发展,对各行业未来的影响深远。充分了解各种行业技术发展的状况和趋势,对投资者来说至关重要。

(二)政府干预:政府的干预会影响行业和企业的发展机会和路径。比如我国现阶段经济转向高质量发展阶段,强调面向世界科技前沿、面向经济主战场、面向国家重大需求,淘汰落后产能,推进节能低碳环保发展等。无论是科创板定位的“符合国家战略,关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营的成长性的企业”,还是创业板定位的“主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合”,以及北交所定位的“主要服务创新型中小企业,聚焦于专业化、精细化、特色化、新颖化行业细分领域”等,相关行业和企业都将得益于政府政策的扶持,能获得快速发展的政策窗口期。

(三)消费习惯改变:随着社会的发展,国民经济收入水平和受教育程度的提高,甚至人口增长的波动,人们的很多消费习惯也会发生很大的变化,进而影响对应行业的兴衰。比如,近年来的奢侈消费、子女教育和养老、体育健身、新媒体等,都会影响到实体经济的投资方向和运营模式。

那么,有没有一个方法帮助我们了解企业的行业地位和所处的竞争环境、分析比较企业是否值得投资呢?这里给读者介绍波特五力分析模型供参考。

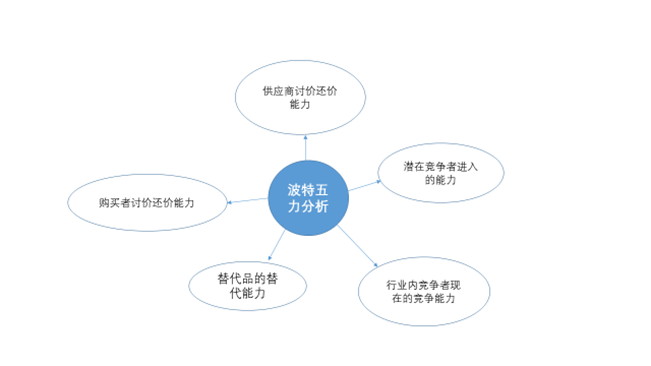

波特五力分析模型,是美国哈佛商学院教授迈克尔·波特,于20世纪80年代初提出的分析公司竞争环境的方法。“五力“分别是: 供应商的讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。(如图)

综合来看,“优质公司”至少要具备以下几点:公司对上下游均有议价权,品牌竞争力强,被替代风险较小,市场份额位居行业前列且有提升空间。这样的公司就是可以投资并长期持有的可选投资标的。

此外,我们还要关注企业的生命周期。就像一个人会经历幼年、青年、中年、老年一样,企业同样也存在着初创期、成长期、成熟期和衰退期几个阶段。在不同的周期,企业的价值和风险点也是不一样的。

投资初创期企业风险高、成功率低,一旦成功回报率也很高。

初创期企业往往诞生于创始人的个人技术专长或创新的商业模式。企业规模普遍较小,成品市场份额低,资金主要来源于创业者自身和风险资本。而且创始团队人少,又相互信任,内部沟通成本很低,但缺点是组织架构、规章制度还不够完善。创始人更容易形成专制型领导风格。

企业初创3至5年后,能顺利进入了成长期的,风险相对较低,市场估值也高。

这个时期,企业商业模式确立并得到市场认可基本形成自己的产品系列,产品的市场份额稳步提高,市场竞争力逐渐增强,盈利能力也开始上升。同时行业市场定位明确,在不断保持、提升原有业务的同时,积极寻求新的利润增长点。企业经营管理模式、经营管理、人才梯队逐步得到完善。由于抗风险能力增强,企业从金融机构或证券市场融资相对容易。目前A股很多上市的科创类、创业类公司就属于成长期的企业。

进入成熟期的企业具备较强的生存能力和竞争能力。

此时企业的拥有一定市场地位,技术先进、人才资源丰富、管理水平和配置资源能力提高,财务状况良好,业绩进入稳步增长阶段。这类企业的在股票市场表现往往比较平稳,投资风险相对较小,所以要获取良好收益就要有长期投资的理念。

竞争性行业公司能持续经营十年或十五年以上是很不容易的。企业进入衰退期的原因是多方面的,表现为产品市场份额逐渐下降,企业融资能力下降,甚至经营持续亏损。往往伴随着技术落后、管理模式僵化、经营负担重等原因。进入衰退期的企业也可能通过结构转型、研发新品或并购重组焕发新机,但大部分会逐渐退出市场。

投资时要尽量避免衰退期行业,一旦判断失误,投资损失会很大。当然,随着上市公司年报披露大幕的开启,企业经营好坏、是否健康,财务报表是最重要的 “公司体检报告”。

整理编辑:杨润曦