澳琴机遇、分线管理

——“一线”:横琴与澳门特别行政区之间;“二线”: 横琴与中华人民共和国关境内其他地区之间。符合条件的货物经“一线”进入合作区免税,其他情形予以保税;经“二线”进入内地按规定征收进口税收,符合条件的可享受加工增值免关税。

——建设横琴智慧口岸公共服务平台,设有动态资讯、业务办理和政策法规三大功能模块,提供在线咨询、热线电话、服务建议等多种便利服务。

横琴实施“双15%”优惠税收政策

——企业所得税优惠:对横琴符合条件的产业企业减按15%的税率征收企业所得税,将有利于澳门经济适度多元发展的产业全部纳入政策范围。对在横琴企业生产的不含进口料件或者含进口料件在横琴加工增值达到或超过30%的货物,经“二线”进入内地免征进口关税。

——个人所得税优惠:对在横琴工作的境内外高端人才和紧缺人才,其个人所得税负超过15%的部分予以免征。

横琴粤澳深度合作区企业所得税优惠政策

——2021年1月1日起,对设在横琴粤澳深度合作区符合条件的产业企业,减按15% 的税率征收企业所得税。

——自2021年1月1日起,对在横琴粤澳深度合作区设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。

——自2021年1月1日起,对在横琴粤澳深度合作区设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

享受减按15%的税率征收企业所得税优惠政策的企业需符合以下条件:

1、以《横琴粤澳深度合作区企业所得税优惠目录(2021版)》中规定的产业项目为主营业务,且其主营业务收入占收入总额60%以上。收入总额按照《中华人民共和国企业所得税法》第六条规定执行。

2、进行实质性运营,实质性运营是指企业的实际管理机构设在横琴粤澳深度合作区,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符 合实际性运营的企业,不得享受优惠。

《横琴粤澳深度合作区企业所得税优惠目录(2021版)》包含以下产业:

本次《横琴粤澳深度合作区企业所得税优惠目录(2021版)》包含以下共9大类150项。

高新技术产业

科教研发产业

现代服务业

现代金融业

中医药产业

旅游业

医药卫生产业

文化会展商贸产业

其他澳门品牌工业

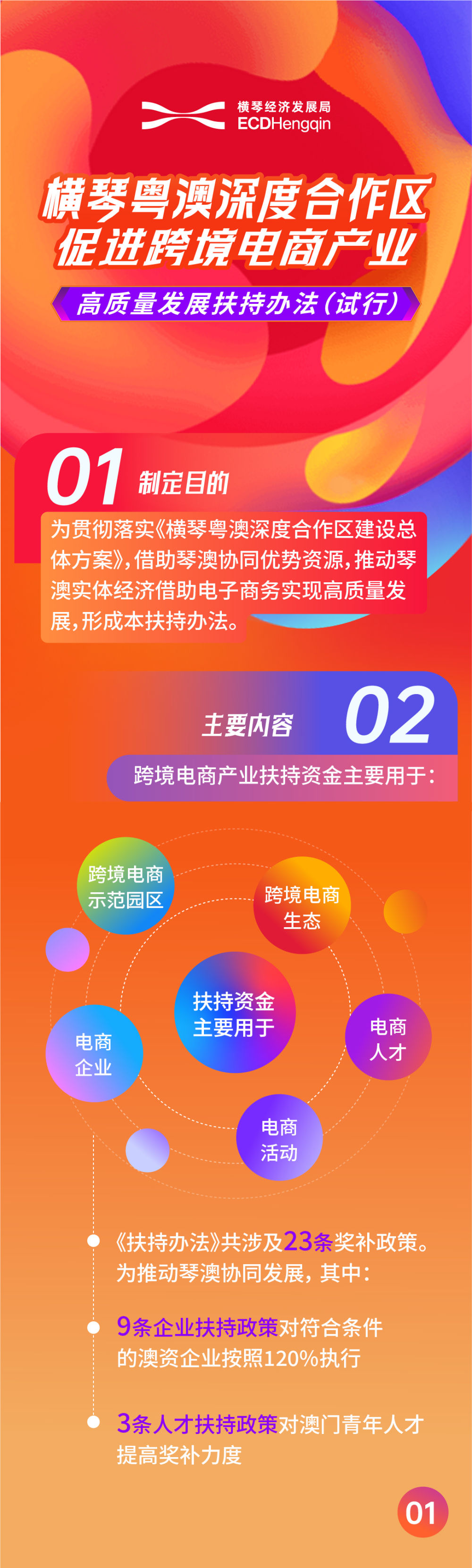

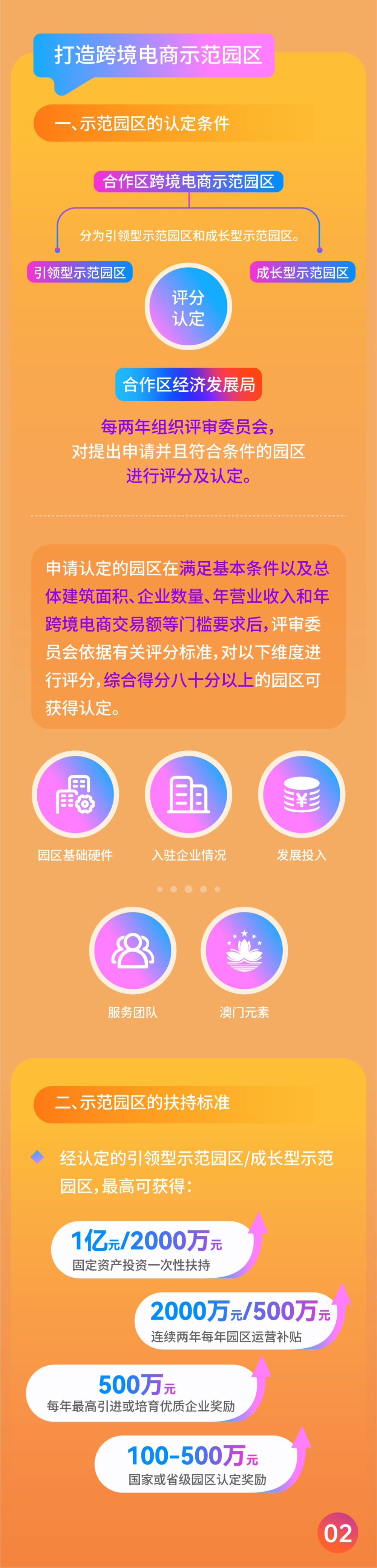

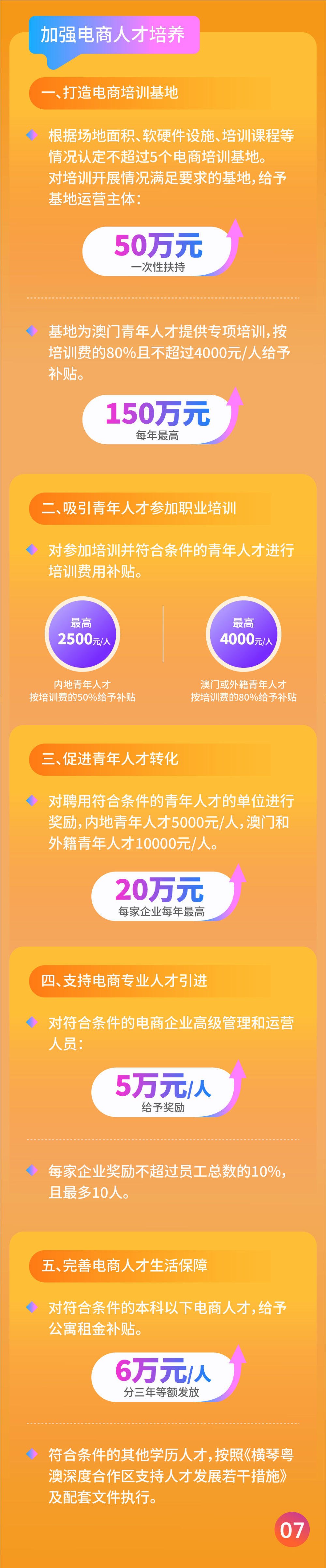

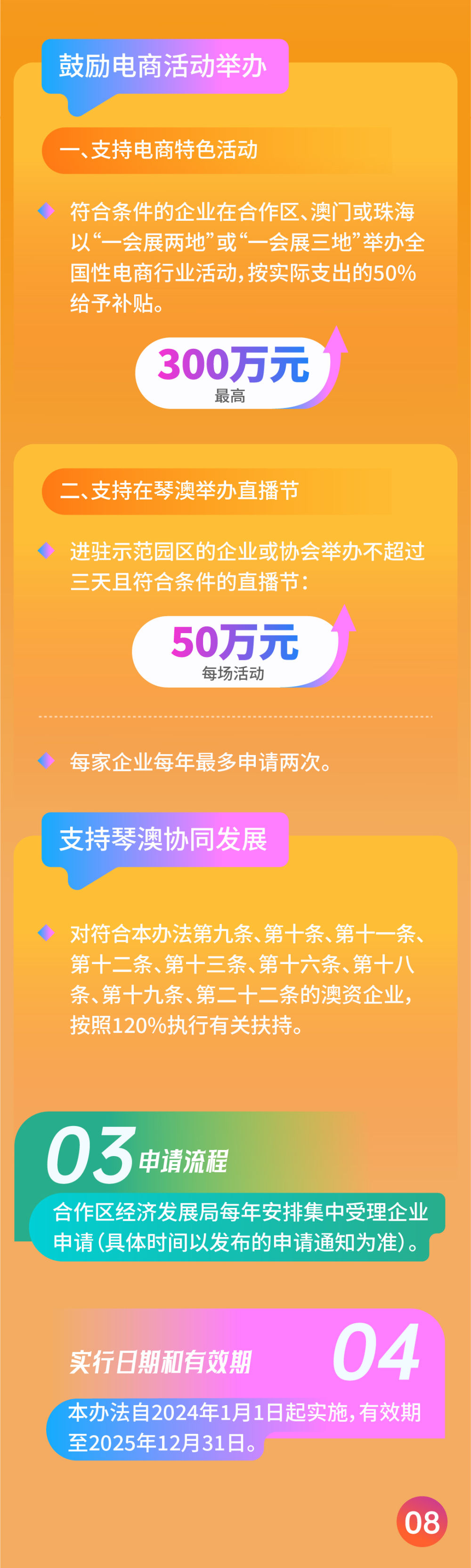

促进跨境电商产业高质量发展扶持办法 (试行)

《扶持办法》分为九章三十七条,共涉及二十三条扶持政策,从打造跨境电商示范园区、构建产业生态、推动电商企业集聚、加强电商人才培养和鼓励电商活动举办以及支持琴澳协同发展等多个维度,围绕「筑巢(园区)」「引凤(企业)」「纳才(人才)」「聚势(活动)」四大要素精准施策,全方位推动合作区跨境电商产业步入高质量发展快车道。其中,有九条措施对澳资企业的扶持标准按照1.2倍执行,加强琴澳产业协同,促进澳门产业多元发展。

《横琴粤澳深度合作区支持人才发展若干措施》

横琴粤澳深度合作区于3月21日印发《横琴粤澳深度合作区支持人才发展若干措施》(以下简称《若干措施》),从支持人才集聚发展、人才载体发展、琴澳人才协同发展以及完善人才发展环境等四个方面推出共16条具体措施。