1月21日,中国银行发布的《2026中国银行个人金融全球资产配置报告》(以下简称“报告”)指出,百年变局加速演进,中国资产价值重估乘势而上,在金融强国目标牵引下政策效果显现;港股受益于人民币资产国际化和美元降息与扩表流动性外溢。鉴于美联储降息持续推进伴随扩表,美股上涨依然可期,但美元弱势周期美股表现不及非美股市。欧洲经济基本面有望持续改善,日本经济走出通缩,股市均可能温和攀升。新兴市场受益于全球流动性改善,整体边际向好。

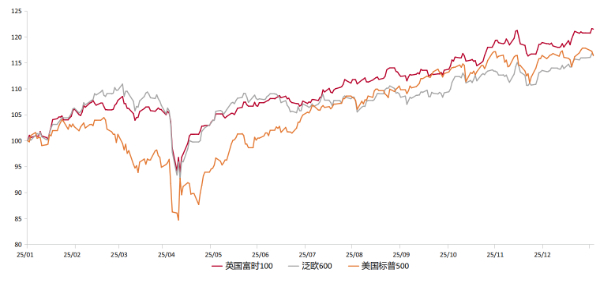

报告指出,2025年低估值和信用扩张推动欧股上涨。2025年,以本币计价的泛欧600上涨16.7%,富时100上涨21.5%,均优于美国标普500指数。如果考虑汇率因素,欧元和英镑较美元走强,投资者以美元计价的收益回报更高。2025年一季度,特朗普施压北约成员国增加国防开支,德国新政府计划增加国防与基建投资,股市风险情绪明显受此提振。4月初,美国“对等关税”造成全球股市系统性下跌,但在特朗普政府宣布暂缓实施关税政策之后,欧股迅速反弹,整体表现强于美股。一方面,市场对美元及美元资产贬值的担忧上升,欧洲股市成为投资者的“安全港”,吸引了海外资金流入;另一方面,欧洲央行上半年大幅降息,为市场注入流动性,通过政策发力前置以抵消关税负面影响。2025年三季度以来,AI投资增长和美联储降息预期升温带动美股走强并反超欧股,主要因欧洲股指中信息通讯板块份额较低。

2025年美英欧股市表现(2025年1月1日=100) 来源:Macrobond,中国银行个人金融部私人银行中心

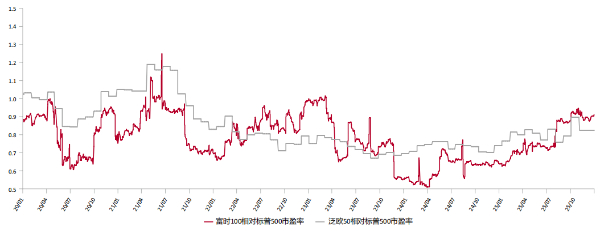

报告认为,2026年欧股依旧具备低估值吸引力。AI推动下美股屡创新高,引发了投资者阶段性的恐高情绪,相比之下,随着贸易摩擦缓和、宽松宏观政策下企业盈利改善,以传统制造业和金融服务业为主的欧股仍有上涨动力,性价比上升。

分国别看,尽管德国宽松财政短期内对经济的效果可能并不明显,但仍有可能继续助长市场乐观预期。德国大型科技公司市值占比高于其他欧洲股票市场,更有可能受益于AI发展浪潮,需要警惕2026年3月和9月的德国地方议会选举带来的市场波动。

法国股市方面,虽然2026年社会保障预算案(PLFSS)已于2025年12月过关,但国民议会和参议院对国家预算案存有严重分歧,2026年下半年市场将开始关注2027年大选。但辩证地看,法国市场的负面因素基本被定价,市场可能不会对重演的剧情给予同样剧烈的反应,如果法国经济基本面继续保持稳定,部分风险资本也可能重回法国股市。

英国股市方面,虽然2025年富时100与标普500指数市盈率之比上升,但仅回到2023年7月水平,英国经济基本面稳健,通胀预计重回下行路径,大幅降息可能性上升,将支持股市流动性。2026年需重点关注春季预算案和地方议会选举结果,如果现任首相斯塔默与财相里夫斯的组合保持稳固,市场乐观情绪或得以延续。

欧洲股市与美国股市的相对估值水平 来源:Macrobond,中国银行个人金融部私人银行中心

注:该报告由中银集团专家撰写,署名分析师完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。报告中包含的观点或估计仅代表迄今为止的判断,不得视为中国银行股份有限公司发布的意见或观点。