一、希腊字母Vega

Vega代表期权价格相对于波动率的敏感度,在其他因素不变的情况下,波动率变化1单位 (通常为1个百分点),期权合约价格变动的大小。

对于期权的买方而言,Vega值始终大于零,说明标的波动性的增加将提高期权的价值;相反,对于期权的卖方而言,其Vega值始终为负。同样,当期权处于平价状态时,Vega值最大;当期权处于较深的价内或者价外时,Vega值接近于零。

Vega=期权价格变化/波动率的变化

注:欧式看跌期权的Vega的动态关系图与欧式看涨期权相同。

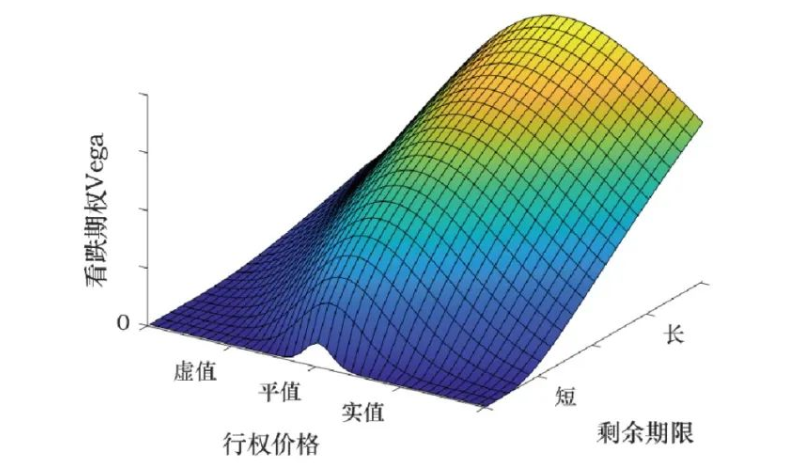

看涨和看跌期权的Vega符号为正,期权价格随着波动率同方向变动,期货合约Vega通常为0。平值附近期权Vega最大,期权价格受波动率影响最大,剩余期限越长,Vefa越大。

理解波动率对期权价格的影响,可以将波动率理解为风险,期权价格对波动率就像是车险对车辆,同样两辆车,对于出险次数多,金额高的车辆,一般在来年的车险费用会更高,同理对于期权,无论是看涨还是看跌期权,如果不确定性越高,波动率越大,相应的期权价格也更高。

二、希腊字母Rho

Rho代表期权价格相对于利率的敏感度,其他因素不变,利率变化1单位(通常为1百分点),期权合约价格变动的大小。相对其他因素来说,Rho对期权价格的影响通常较小,因为在大多数时间段内,利率是无变化的。

持有期权期间的盈亏可以看作以杠杆借入资金后持有期权标的的结果,因此,期权的时间价值中也包括这部分杠杆所带来的利息价值。这部分的价值与市场同期的资金无风险收益率息息相关。因此利率的变动会对所有期权的价值产生影响。

Rho=期权价格的变化/无风险利率的变化

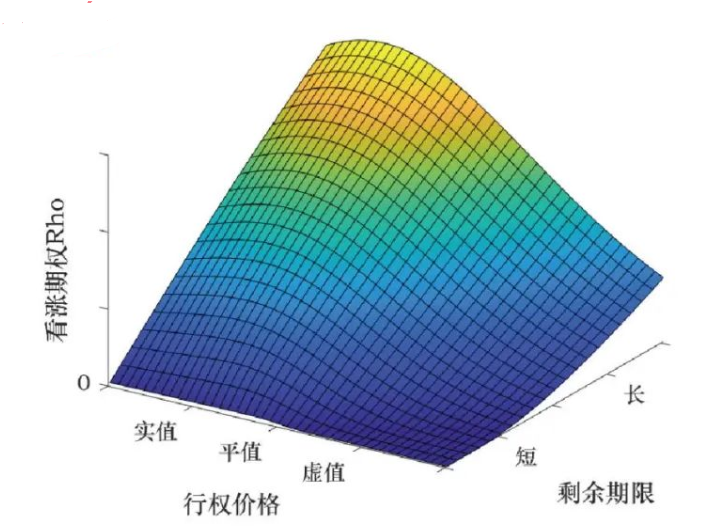

看涨期权Rho符号为正,期权价格随利率同方向变动,期权合约通常为0。实值期权Rho较大,期权价格受利率影响较大,虚值期权Rho较小,期权价格受利率影响较小。剩余期限越长,Rho越大。

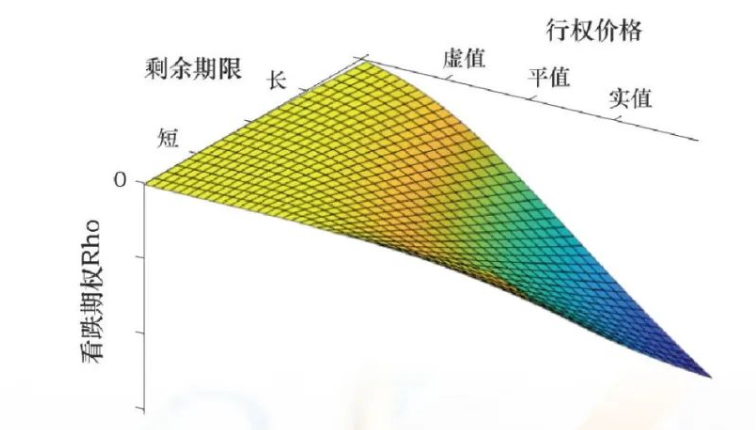

看跌期权Rho符号为负,期权价格随利率反方向变动,实值期权Rho绝对值较大,期权价格受利率影响较大,虚值期权Rho绝对值较小,期权价格受利率影响较小,剩余期限越长,Rho绝对值越大。

(编辑:谢亚运)