热点:1月美国制造业PMI再创疫情以来新高,同时拜登已于20日正式接手白宫,前美联储主席耶伦获多数票支持票,上任显得顺理成章,未来美国制造业以及经济该如何走?

解读:

1月尾声将至,多国的1月份的采购经理人指数逐步出炉,相对英国和德国,美国的制造业PMI表现可谓亮眼。据美国Markit统计,1月美国制造业初值为59.1, 高于前值57.1与预期值期56.5,不算终值后情况,单就增速已为去年12月的4倍。另一端则是服务业情况,1月份Markit服务业PMI初值为57.5,高于预期值与前值的54.8。从两者初值数据中得知,服务业增速优于制造业,直观地粗估便是,疫情对经济干扰降低、对拜登政府的新政策高预期。

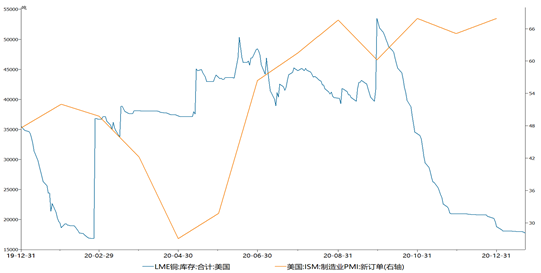

由于此次数据尚未公布细分项目,对照亮丽的制造业数据,若单就拜登计划将制造业小时工薪增至15美元,似乎高企的人工成本,并不利于制造业前景。需以其他部分论证,以工业之母铜广泛应用制造业为例,LME铜位于北美洲的库存数据,自去年4季度即呈现下降趋势起,至1月份再向下,一方面反映工厂延续对未来经济乐观,有望进一步体现在补库存、高开工率、更多新订单等方面。另一方面,弱势美元提升大宗商品价格,美国进口高价货物,已具通胀传导效应,可以与美国10年期国债收益率呼应,叠加复工复产又滞后于中国大陆,逐步慢慢跟进,全球经济更向乐观发展,只是美股是否已提前反应,需要再深入观察,建议投资者留意后续ISM发布新订单、新出口订单、产出等细项数据,完成细致方向的投资选择。

数据来源:Wind

另外,拜登正式上任后,重回巴黎协会、世卫组织等17个新令彰显与特朗普截然不同。但是,当下最紧迫的任务莫过于本土的疫情防控,加强戴口罩等防疫措施均在新令中体现。据美国疾控中心,截至1月19日,约1360万人已施打一剂或者两剂疫苗,占全美人口不足5%,若按照莫德纳和辉瑞所提供的疫苗数量承诺,以及美国居民对接种疫苗的增强意愿,接种速度远不如预期。所以,虽说各项新令可以加强居民的防疫意识,对减少新增病例数量具有积极作用,但考虑到药厂的产能扩张速度有限、原材料短缺、生产延迟等不可控因素,疫苗的供少于求的格局,并非拜登简单颁布新令即可轻易逆转,还需循序渐进,预计未来2-3个月美国疫苗接种进程难以有质的飞跃。

至于,从PMI数据已显示疫情对美国制造业的影响正逐渐降低,在疫苗全面接种之前,受疫情影响较深的服务业,便依赖财政刺激维持。前期美联储主席鲍威尔提及财政政策,若耶伦以前美联储主席身份担任此次财长,货币与财政政策双结合,拜登提出1.9万亿美元的刺激方案落地的机率较高。假设刺激方案能在未来2-3个月落地,将可以有效维持乐观的经济数据。反之,近期超于预期的服务业数据,增速或将昙花一现,仅反映价格通胀下的需求不足,在制造业放缓补库存与生产进度,回到依托外部经济。

热点:继外贸成绩单出炉后,外汇的成绩单也面世,中国大陆出口是否依然保持强劲?未来人民币汇率还会继续走高吗?这对投资A股有何影响?

解读:

上周,外汇局公布12月以及全年的重要外汇数据,按美元计算,12月份结售汇为顺差666亿美元,同环比分别增加644、636亿美元,12月结售汇大额顺差,一方面是季节性原因,四季度通常是国外需求的高峰期,订单交付多,而企业也面临节前支付奖金、工资情况,收结汇意愿比较强。另一方面,反映市场上的市场上人民币供不应求。其中,货物贸易项下的结售汇顺差占比九成,反映12月的商品贸易出口依旧旺盛。

另外,据外汇局数据,12月外汇占款为211308亿元,环比减少328亿元。由于结售汇顺差部分的外币最终皆由央行买入,买入外汇的人民币可看作被动发行人民币,反映在央行账户的外汇占款,最终形成外汇储备。虽然结售汇大额顺差,但外汇占款的环比下降,数据的背离可能是商业银行和央行之间外汇头寸交易减少,商业银行仍保留着大量外汇头寸。

既然大量结汇已产生,商业银行与央行进行外汇交易只是时间的问题,增加外汇占款将增加央行的负债端,最终将影响基础货币的供应量。若外汇占款增加较多,等同于人民币的供应量同步增加,便可以朝降低人民币升值过速、利好出口型企业解决汇损、物价与通胀的三方面多思考投资选择。

热点:上周央行净投放近6000亿元,其中连续两天更是天量逆回购操作,另一方面,LPR连续9个月按兵不动,未来的货币政策方向在何方?

解读:

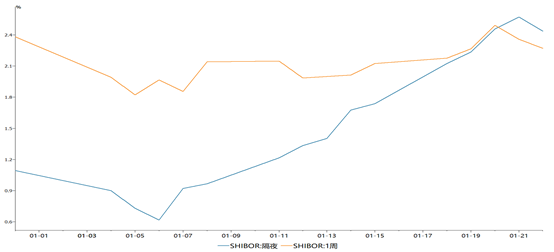

除了外汇占款会增加人民币的市场流通量之外,公开市场的逆回购操作也是央行常用的释放流动性的方式之一。上周,央行对市场关爱满满,合计净投放近6000亿元,其中两日分别开展逆回购操作2500亿元、2800亿元。此次逆回购操作,大概率可以缓解节前资金面情况,从Shibor隔夜和7天的利率自开年以来一路陡峭起,再到这周公开市场将有6140亿元逆回购和2405亿元TMLF到期,虽然大量流动性到期回收,对市场流动性的影响较大。

数据来源:Wind

但是,相比1月份的MLF缩量续做,央行频繁的逆回购操作,充分体现央行货币政策的精准度。以逆回购操作时限短、灵活度高,可解决资金的燃眉之急,缩量续做可避免节后市场资金过量宽松。

此外,央行宣布今年首月的LPR保持不变,符合市场预期。以LPR已9个月维持,在于中国大陆经济逐步由复苏转为增长,银行帮助实体减负、让利任务逐渐退出,银行负债端压力有所缓解。

总结来看,去年12月社融增速已呈现回落,结合最新的四季度央行货币政策委员会,会议提及要巩固贷款实际利率水平下降成果等字眼,反映货币政策的主要任务从降成本转化为是巩固成果。因此,今年的货币政策围绕精准助实体的核心思想,而社融数据也有望继续温和进行。

热点:上周沪指以及创业板指盘中曾破前高,市场成交热络,投资者该如何理解这一现象?面对春节临近,国家重点控制跨省市间流动,投资者需注意什么?

解读:

上周沪指、创业板指皆创下阶段性新高,其中沪指曾触及3636点,短暂突破2015年12月25日当周高点后回踩。不仅如此,其中三个交易日的成交额更破万亿,虽市场交投情绪较佳,但是投资者需保持警惕,因为板块间的表现非常分化。

由于备受机构青睐的个股处于估值偏高阶段,波动较为剧烈。不少个股高位出现回调,面对此情景,投资者需多关注机构资金动向,能成为投资加仓、减仓参考选项。第一是南北向资金,北向资金则在上周五结束连续12日净流入。南向资金上周二以来流入港股的意愿有所减弱,尤其,若两地市场偏离较多时,北向资金进而流入,则为A股提供流动性。第二是公募基金。由于市场逐步走向机构化,巨量的公募基金对市场的影响力不言而喻。参考新公布去年四季度公募基金的季报,不少基金的仓位有所集中,体现基本面研究一致性的现象。而基金仓位或调整,同步影响科技、顺周期的看法,值得投资者深思。

至于,国家多次强调春节期间少聚集,加强返乡前的核酸检查,在工作地过年等,农村地区乐融融的过年气氛或将减弱,核酸检测等板块在上周已有所反映,未来是否会朝向物流、运输、线上购物等需求,以及城市区域的商业消费,更值得投资者玩味。

本文仅记载杨博光的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。

本文所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。

投资有风险,入市需谨慎。

执业证号:S0340619060008