新华网北京1月16日电(杨萌 实习生 于翔宇)2025年1月14日,中国人民银行发布了2024年12月份金融数据。光大证券研究所副所长、首席宏观分析师高瑞东认为,数据呈现两大亮点:一是政府端明显发力,带动新增社会融资规模强于市场预期;二是结构性改善,居民中长期贷款连续同比多增。

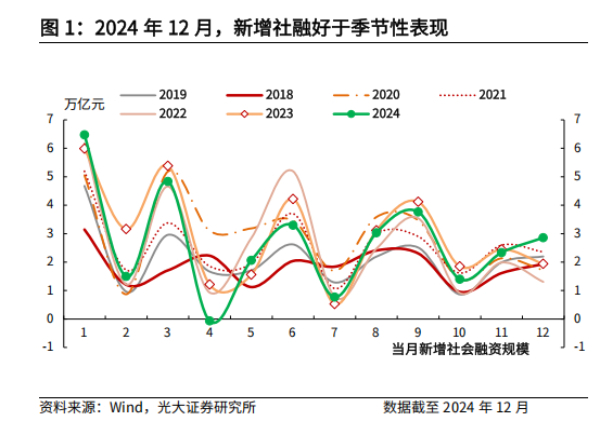

高瑞东表示,社会融资总体明显好转,新增社融规模高于历史同期水平。数据显示,2024年12月新增社融2.86万亿元,同比多增9249亿元,存量增速升至8.0%,相比11月升高0.2个百分点。主要贡献来自于政府债,2024年年底化债方案落地,置换专项债供给节奏较快,政府债券规模已经连续两个月抬升,12月同比多增8288亿元,占据新增社融规模的90%。从地方政府债发行看,2024年11月和12月分别发行13141亿元和10913亿元,发行速度较上半年明显加快。2025年的2万亿元置换专项债将加快发行,1月10日举行的国新办发布会宣布,各地已启动相关发行工作,这意味着年初政府债将对社融形成持续支撑。

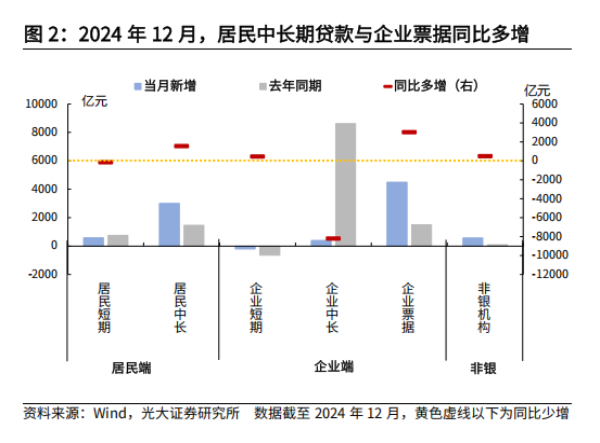

从社会融资结构来看,高瑞东认为,居民中长期贷款连续同比多增,社融结构明显改善。2024年12月,居民中长期贷款增加3000亿元,与11月持平,同比多增加了1538亿元,主要受益于房地产销售热度增加。降低存量按揭贷款利率也很大程度上减少了提前还贷。

高瑞东认为,从以往经验来看,年初“开门红”既是银行“早放贷早受益”的惯例行为,也是央行的窗口指导。在“信贷高质量增长”的引导下,开年贷款冲量的效应未必那么强,但考虑到2024年基数不高,预计影响较为有限。

高瑞东表示,后续应更关注经济数据的改善。目前部分经济数据已出现初步的好转,10月、11月制造业PMI连续超出市场预期,12月服务业PMI与建筑业PMI大幅扩张,10月以来核心CPI同比连续三个月回升,11月以来PPI同比跌幅连续两个月收窄。当前市场对政策仍然有期待的空间,而在经济数据给出更明确信号前,资产价格的波动性或大于趋势性。