新华网北京2月27日电(杨萌)近日,东吴证券发布研报指出,受预算释放、春节后复工、气候适宜、两会后政策支持、市场促销等多方面因素影响,每年一季度一般为工程机械“开工+销售”旺季。一季度挖机销量有望超预期,2025年行业有望迎来国内外共振。

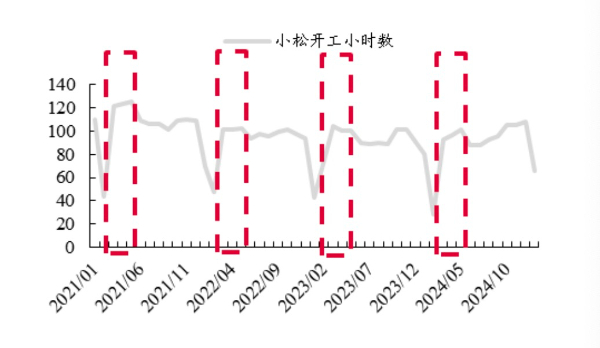

3月一般为小松全年开工小时高点(单位:小时)

数据来源:小松官网,东吴证券研究所

东吴证券工程机械行业首席分析师周尔双表示,从国内市场看,1月国内挖机销量同比-0.3%,春节约影响10天左右开工,但挖机开工及销量端受影响较小。开工端来看,小松1月国内开工小时数66.2,同比下降17.3%,表现优于往年有春节影响的月份。展望2月,2024年2月为春节影响下的较低基数,国内挖机销量同比增速有望达到20%。以周期维度来看,东吴证券测算本轮周期将于2028年到达周期高点,高点销量约25万台,相比于2024年内销售10万台仍有150%的上行空间。

从出口市场看,1月挖机出口销量同比增长2.2%,维持温和复苏态势。2024年上半年出口承压基数较低,东吴证券认为2025年上半年出口压力较小,销量回暖可预见性较强。

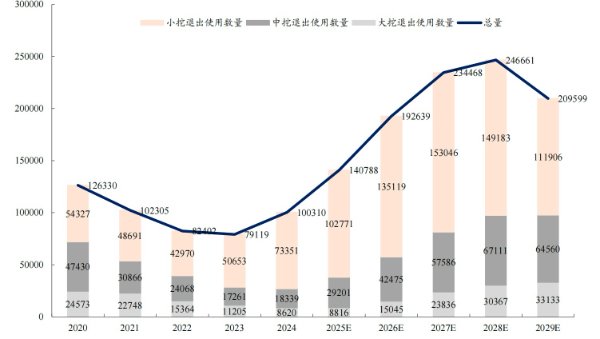

2025-2029年国内挖机销量预测(单位:台)

数据来源:Wind,东吴证券研究所

该研报称,外资工程机械公司在定期报告中会根据市场表现预测下一个财年的挖机销量。小松财报将2024财年(2024年4月-2025年3月)中国区销量同比增速从0至10%增长预测提升至10%至20%增长预测(不含迷你挖),展现对2025年一季度国内挖机需求景气度较为乐观。沃尔沃在年报中将2025年中国区销量增速从-5%至5%增长预测上调至0%至10%增长预测。

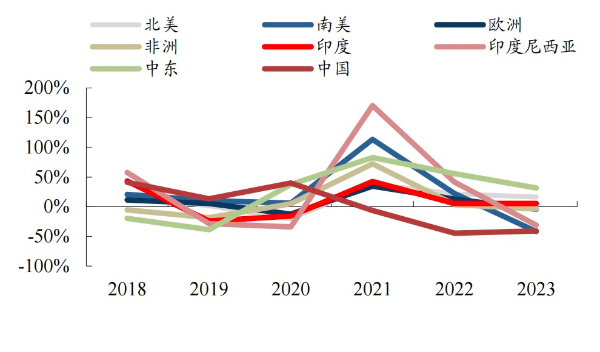

全球各区域2018-2023年挖机销量增速

数据来源:Wind,东吴证券研究所

周尔双表示,为了迎合上一轮周期快速上行带来的增量需求,行业头部厂商的产能快速扩张,预估2024年行业产能利用率仅约40%。若行业2025年快速复苏,预计行业产能利用率有望恢复至60%左右的水平。

周尔双强调,产能利用率的提升将有效扩大规模效应、压降固定生产成本,因此 2025年利润来源需更加聚焦收入弹性。如果以上轮周期三一重工的毛利率表现为例:2015-2019年该公司挖机毛利率从28%提升至39%,盈利能力的改善来自于规模效应的提升。挖机是工程机械最大品类,也是工程机械板块技术壁垒最高的品类,因此挖机毛利率是各品类中最高,也是各公司核心利润来源。2025年挖机板块有望迎来国内外共振行情,周期较快复苏背景下看好规模效应带来的利润端改善。