新华网北京5月20日电(闫惠卓)近期,A股上市券商完成2025年一季度财报披露。整体来看,券商业绩维持2024年三季度以来的复苏态势,42家上市券商一季度均实现盈利,且有超七成券商实现营业收入增长。不同的是,今年一季度,上市券商从去年以自营为核心驱动,转向以经纪、两融、自营等业务条线为增量,多维发力,同时投行、资管等业务条线保持韧性。

多家业内机构表示,年内券商经纪、两融等业务增长前景可期,自营业务预计能够保持相对稳定,资管、投行等业务韧性优于预期,预计2025年上市券商估值有望得到修复。

42家上市券商均实现盈利 中小券商因基数效应弹性更大

42家A股上市券商2025年一季度营收、归母净利润一览

资料来源:Wind

受益于资本市场活跃度提升,上市券商实现一季报“开门红”。据Wind数据显示,从营收来看,逾七成券商实现正增长;从归母净利润来看,42家上市券商均实现盈利,其中有38家实现了净利润同比增长,9家增幅超过100%。

营业收入方面,中信证券和国泰海通两家券商一季度营收超百亿元。中信证券以177.61亿元排名第一,该收入规模同比增长29.13%;合并后的国泰海通以117.73亿元排名第二,同比增长47.48%。

从营收增变动看,逾七成券商实现正增长。其中,国联民生、天风证券因基数效应营收涨幅居前,分别为800.98%和243.05%。但有12家机构营收出现下滑,其中,浙商证券、首创证券、西部证券、财通证券、东兴证券和中原证券等6家机构营收降幅超过20%。在营收规模排名前十的券商中,仅申万宏源出现了3.54%的下滑。

从营收排名变化看,东方证券、国信证券跻身前十,分别位列第8名、第9名。招商证券跌出前十,一季度营业收入为47.13亿元,降至第11位。浙商证券一季度营收29.94亿元,排名从第10名降至第13名。与此同时,中信建投证券营收从上年第8名降至第10名;申万宏源从第5名降至第7名;华泰证券上升一位至第3名,广发证券上升一位至第5名,中金公司则上升四位至第6名。

归母净利润方面,42家上市券商均实现盈利,有38家实现了净利润同比增长,其中22家一季度归母净利润增长超过50%;国联民生、天风证券两家券商实现扭亏为盈。

国泰海通一季度以122.42亿元的归母净利润排名第一,涨幅达到了391.78%。据《国泰海通证券股份有限公司2025年第一季度业绩预增公告》显示,报告期内公司归属于母公司所有者的净利润增长的主要原因为本次吸收合并产生负商誉。第2名、第3名分别为:中信证券一季度归母净利润为65.45亿元、华泰证券为36.42亿元。

净利润增速方面,因基数效应,中小券商一季度业绩显示出较大弹性。东北证券归母净利润为2.02亿元,同比增长859.84%,据东北证券一季度财报预告显示,该公司一季度归母净利润大增,主要是公司投资业务和证券经纪业务收入同比增长所致。此外,红塔证券、长江证券、华西证券、东吴证券和国海证券等5家中小券商实现超过100%的净利润增长,增速分别为147.24%、143.76%、138.26%、114.86%和113.99%。值得一提的是,国联民生和天风证券两家机构较去年同期同比扭亏。

部分大型券商净利润也实现较快增速,华泰证券、中国银河、广发证券、中金公司、东方证券、国信证券、中信建投等头部券商一季度归母净利润增速均超50%。其中,中国银河归母净利润为30.16亿元,同比增长84.86%,《中国银河2025年第一季度业绩预增公告》显示,公司财富管理、投资交易、投资银行等业务均实现较大幅度增长,取得较好经营业绩;中金公司一季度净利润为20.42亿元,同比增长64.85%,《中金公司2025年第一季度业绩预增公告》显示,公司积极把握市场机遇,推进各项成本管控措施,财富管理、股票业务等业务条线均实现较大幅度增长。

有4家中小券商归母净利润出现下滑,其中财通证券与首创证券双双下滑逾30%。前者表示,主要因为金融资产投资收益及公允价值变动影响导致营业收入减少;后者则称因为受债券市场波动影响,资产管理业务收入下降。

多业务协同发力 驱动业绩增长

上市券商经纪业务收入排名(TOP10)

资料来源:Wind,中信建投证券

经纪业务方面,今年一季度,得益于活跃的市场交易环境与券商持续推进财富管理转型、提升客户服务质量。42家上市券商经纪业务手续费净收入均实现正增长,增幅中位值达到48%。中信证券以33.25亿元的经纪业务手续费净收入排名第一,同比增长36.18%;国泰海通以26.52亿元位列第二;广发证券以20.45亿元排名第三,同比增长50.66%。

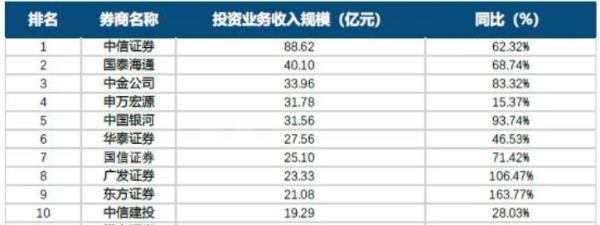

上市券商自营业务收入排名(TOP10)

资料来源:Wind,中信建投证券

自营业务方面,作为券商业绩的重要组成部分,在一季度呈现出分化态势。整体来看,行业内有26家上市券商自营收入实现增长,占比62%。中信证券自营业务以88.62亿元的规模排名第一,同比增长62.32%,展现出强大的投资管理能力与市场把握能力。中金公司自营收入为33.96亿元,排名第三,同比增长83.32%。部分中小券商自营业务表现突出,例如长江证券自营收入实现超过2300%的增长,华西证券实现超过600%的增长。然而,在股债走势分化的市场环境下,并非所有券商都在自营业务中获益,财通证券、中原证券、第一创业等券商因自营业务收入下滑,拖累了整体业绩。

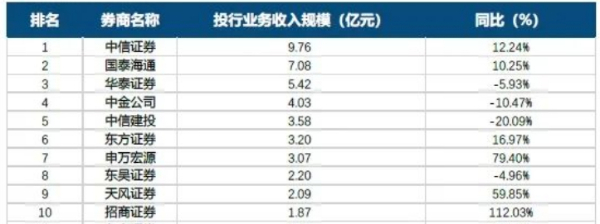

上市券商投行业务收入排名(TOP10)

资料来源:Wind,中信建投证券

投行业务方面,一季度行业整体呈现出业务结构优化、部分券商表现突出的特点。23家券商投行收入同比上升,19家下滑。中信证券以9.76亿元的投行手续费净收入规模排名第一,同比增长12.24%,凭借强大的项目资源整合能力与专业团队优势,在IPO、并购重组等核心投行业务领域保持领先地位。国泰海通以7.08亿元排名第二。部分中小券商在投行业务上实现了快速增长,华安证券、中银证券一季度投行手续费净收入双双增长逾300%,国元证券、华林证券、国联民生、招商证券实现翻倍增长。与此同时,受市场环境、项目资源竞争等因素影响,红塔证券、东北证券、华西证券、中原证券等券商一季度投行手续费净收入同比下滑超50%,投行业务面临一定挑战。

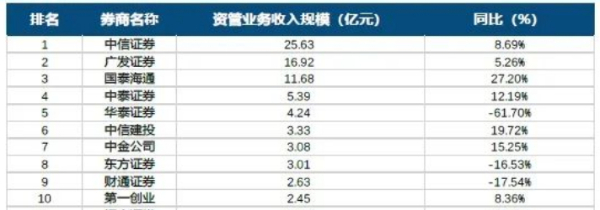

上市券商资管业务排名(TOP10)

资料来源:Wind,中信建投证券

券商资管业务方面,一季度业绩呈现显著分化格局。19家券商实现正增长,23家券商业绩下滑。中信证券以25.63亿元的资管手续费净收入排名第一,同比增长8.69%,在大集合产品公募化改造、主动管理能力提升等方面取得积极进展,为资管业务增长提供动力。中泰证券一季度资管手续费净收入超越华泰证券,以5.39亿元排名第四,同比增长12.19%。而华泰证券该指标同比锐减61.70%,收入规模降至4.24亿元,排名滑落至第五,其跌幅在上市券商资管收入跌幅榜中排名前三。

在行业整体层面,资管业务的分化,反映出券商在主动管理转型进程中的差异。随着监管政策趋严、市场竞争加剧,具备较强投研能力、产品创新能力与客户服务能力的券商,能够更好地适应市场变化,实现资管业务的稳健发展;而部分依赖通道业务、主动管理能力不足的券商,在行业去通道化政策不断深化的影响下,业务规模与收入受到影响,面临转型压力。