1月21日,中国银行发布的《2026中国银行个人金融全球资产配置报告》(以下简称“报告”)指出,百年变局加速演进,中国资产价值重估乘势而上,在金融强国目标牵引下政策效果显现;港股受益于人民币资产国际化和美元降息与扩表流动性外溢。鉴于美联储降息持续推进伴随扩表,美股上涨依然可期,但美元弱势周期美股表现不及非美股市。欧洲经济基本面有望持续改善,日本经济走出通缩,股市均可能温和攀升。新兴市场受益于全球流动性改善,整体边际向好。

报告分析称,在全球流动性改善以及强势美元退潮的背景下,新兴市场2025年的整体表现显著优于2024年,跑赢发达市场。截至2025年12月31日,MSCI新兴市场全年上涨幅度达30.58%,而MSCI发达市场上涨幅度为19.49%。与此同时,不同新兴市场国家股市表现呈现分化态势。其中韩国综合指数受益于全球AI浪潮、外资回流、本土资金转向等因素共同驱动,表现亮眼,全年涨幅达75.63%。而沙特全指、泰国SET指数、马尼拉综指全年分别下跌12.84%、10.04%、7.29%。其下跌背后既有美元流动性波动、地缘风险等共性因素,也存在各自国内经济等结构性因素的挑战。

新兴市场与发达市场表现对比(2021年1月1日=100) 来源:Wind,中国银行个人金融部私人银行中心

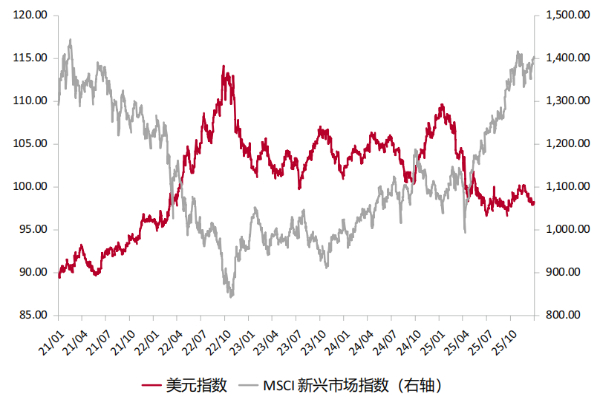

美元周期转向 市场估值修复

新兴市场资产表现长期与美元周期呈现显著的负相关性。当美元走强、全球流动性收紧时,新兴市场往往面临资本外流、本币贬值和风险资产承压。随着2026年美元信用继续弱化,叠加全球宽松货币政策环境,新兴市场或将迎来资本回流、融资成本下降以及估值修复的窗口期。

从估值层面看,当前新兴市场具备配置吸引力。大部分新兴市场市盈率(TTM)处于自身历史中低位区间,对比全球发达市场整体估值合理,反映了市场对地缘政治、债务风险和增长不确定性的充分定价,也为后续估值上行提供了一定的安全边际。

美元走势与新兴市场表现 来源:Wind,中国银行个人金融部私人银行中心

外需市场结构性分化 内需驱动更具韧性

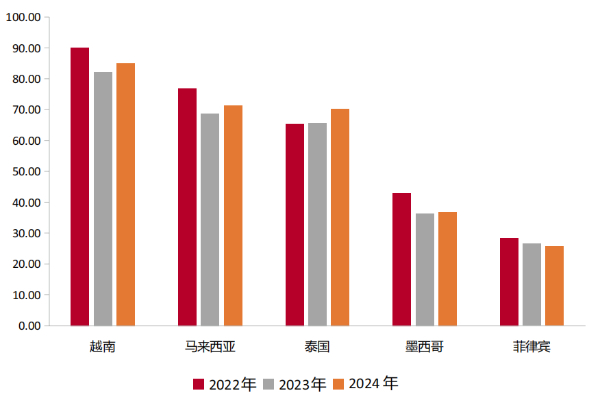

特朗普政府推行的“对等关税”对出口导向型经济体的发展产生负面影响,但不同的外需型经济体也出现结构性分化,其中受益于全球供应链重构、产业出海及技术含量更高的经济体或表现更佳。以越南、墨西哥为代表的国家凭借制度稳定性、地理邻近优势及对高端制造(如半导体、电动汽车)的深度嵌入,持续吸引外资并提升出口附加值,在全球需求温和复苏背景下表现领先;而部分依赖低端电子组装、衣帽服饰出口的经济体或将面临订单转移、利润率压缩等压力。

新兴市场出口金额占GDP比重(单位:%) 来源:Wind,中国银行个人金融部私人银行中心

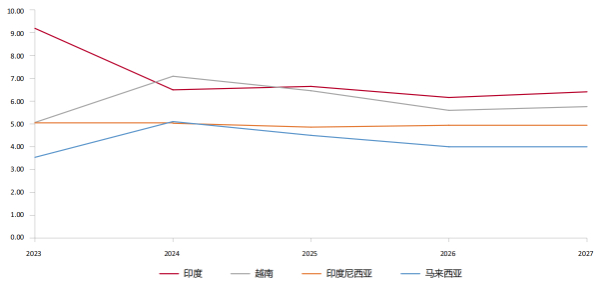

相较之下,以内需为主导的新兴市场展现出更强的宏观韧性与政策自主性。印度、印尼、菲律宾和巴西等国凭借庞大且年轻的人口基数、快速扩张的中产阶级以及服务业占GDP比重过半的经济结构,有效缓冲外部需求波动的影响,经济增长更多依靠国内消费、基建投资和城市化红利驱动,市场更具韧性。

IMF预测新兴市场GDP实际增长率(单位:%) 来源:Wind,中国银行个人金融部私人银行中心

市场持续分化 关注结构性机会

报告认为,展望2026年,随着全球流动性继续改善,新兴市场整体或将延续边际向好态势,但特朗普贸易政策余波和局部地缘风险犹存,新兴市场走势仍将继续分化。

注:该报告由中银集团专家撰写,署名分析师完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。报告中包含的观点或估计仅代表迄今为止的判断,不得视为中国银行股份有限公司发布的意见或观点。