新华网北京4月11日电(闫惠卓)近期,美国关税政策成为全球经济领域关注的焦点。平安证券研报深入剖析了该政策对美国及美元体系的多方面影响。平安证券研究所所长助理及首席策略分析师魏伟在研报中表示,美国关税政策正深刻改变着美国经济及美元在国际体系中的地位。

加剧美国经济衰退风险

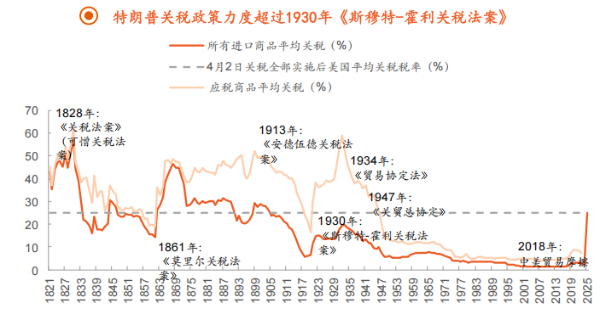

平安证券研报显示,从历史对比来看,美国关税政策或将推升美国平均关税税率至超过1930年关税法案的水平。1930年美国颁布《斯穆特-霍利关税法案》,该法案将2万多种进口商品的关税税率从1928年的平均39%提升至1932年的59%,所有进口商品平均关税税率从1928年的13.3%提升至1932年的19.6%。该法案最终导致多国采取报复性关税措施,主要国家关税水平明显提升,不仅加深了美国的经济萧条,并引发全球贸易额、工业生产的急剧萎缩,助推了全球贸易和经济增长的衰退。魏伟表示,当前美国关税政策与1930年关税法案在诸多方面存在相似之处,这无疑增加了美国经济衰退的风险。

美国现行关税政策力度超过1930年《斯穆特-霍利关税法案》

资料来源:Tax Foundation(耶鲁预算实验室),Yale Budget Lab(耶鲁预算实验室),平安证券研究所

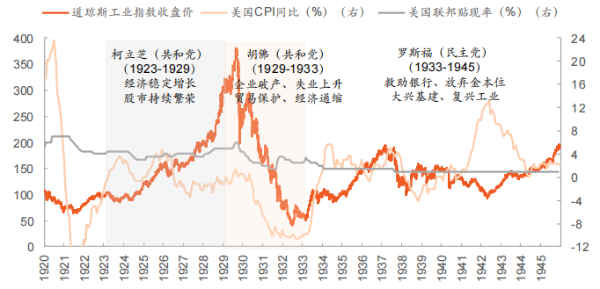

高关税政策加剧大萧条时期美国通缩

资料来源:Wind,FRED(美联储经济数据网站),平安证券研究所

对比当前美国关税政策与1930年《斯穆特-霍利关税法案》关税法案,相似之处在于货币、财政政策均受到诸多限制,增加了经济衰退的风险。大萧条期间,美国坚持金本位制度,限制了美联储的货币宽松政策,在1929年11月开启快速降息后,又于1931年10月起连续加息200基点,加剧通缩。当下,美国通胀仍有粘性,关税继续推升通胀风险,且美联储采取“后顾式”降息模式,降息节奏推后。在财政政策上,1932年胡佛政府迫于民主党压力实施紧财政,将个人所得税最高税率从25%提高到63%,加速经济恶化。如今,美国债务压力持续攀升,美国政府财政主张虽包含增长性政策,但收缩性政策推进和落地节奏更快,增长性政策空间受债务压力限制,衰退风险逐步提升。

不过,两者也存在不同之处。美国在全球贸易体系中的地位发生了变化,从出口国转为进口国。1970年代前美国贸易差额、净出口占GDP份额大多为正数,而现在是全球最大贸易逆差国,关税对本国出口冲击变小,但通过进口推升通胀、冲击消费者开支的影响更大。

魏伟指出,此次关税政策无疑将加大美国经济的衰退风险;但历史对比显示,此次带来的通缩风险可能更低,短期更应关注通胀压力及其导致降息后置对经济的拖累。

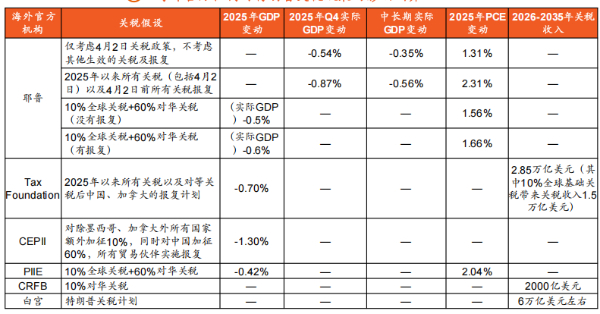

海外官方机构对特朗普关税政策的影响测算

资料来源:Yale Budget Lab(耶鲁预算实验室),CEPII(法国国际信息与前景研究中心数据库),PIIE(彼得森国际经济研究所),CRFB(尽责联邦预算委员会),平安证券研究所

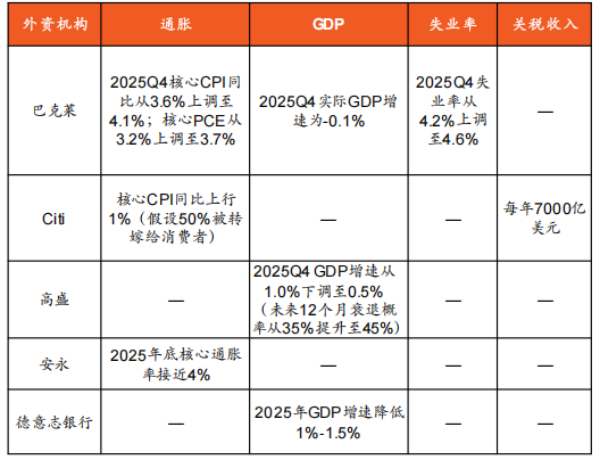

外资机构对特朗普关税政策的影响测算

资料来源:Barclays(巴克莱),Citi(花旗),平安证券研究所

多家海外官方机构以及外资机构对美国关税政策影响的测算显示,关税收入虽有增加,但美国滞胀风险明显抬升。机构预计不同关税情境下将使得未来十年(2026-2035年)关税收入增加2.85万亿至7万亿元,但同时2025年美国GDP的拖累为0.4至1.5个百分点,2025年PCE通胀将提升1.3至2.3个百分点。

冲击美元信用体系基础

近年来,随着美国债务风险加深、全球经济重心有所转移,黄金作为“新货币锚点”崛起,美元信用体系正出现松动。平安证券研报指出,美元对金价的解释能力在减弱,美元和黄金价格走势背离,打破长期负相关关系。伴随全球局势不确定性升温,央行购金规模加速提升,黄金避险属性凸显,2022年来全球央行每年的购金量均超过1000吨,COMEX黄金在2023年初至2025年4月2日间累计涨幅达到74.5%。同时,美元在全球外汇储备的份额下降,截至2024年末,美元在全球外汇储备中的份额降至58%,较2000年下降13.7个百分点,国际储备货币更加多元化。

布雷顿森林体系解体后,尽管美元与黄金脱钩,但其在国际货币体系中的地位并未动摇。以美国经济、金融、军事上的优势为基础,美元成为国际货币体系的核心,并延续至今。

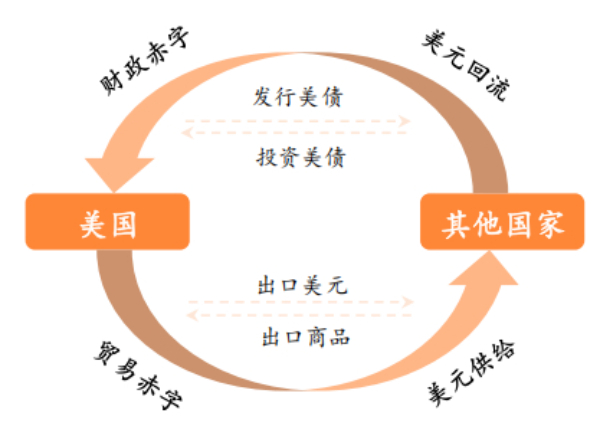

双赤字下的美元循环

资料来源:Wind,平安证券研究所

然而,目前美国政府的贸易保护、对内减税、制造业回流、美国优先等政策主张正在全方位冲击美元信用体系的基础。这不仅可能使得美元指数年内的走势大幅弱于市场预期,也将为整个国际金融体系的前景带来巨大的不确定性。

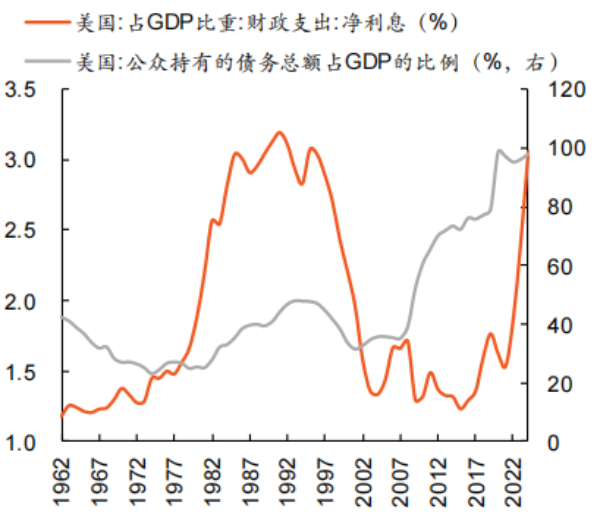

美国政府债务水平高企

资料来源:Wind,平安证券研究所

在贸易政策上,其推行贸易保护主义,对全球多国加征高额关税。这导致贸易成本上升,降低对美元结算的需求和依赖,加速非美元结算体系建立;贸易摩擦加剧,破坏全球产供应链,削弱美元作为全球贸易货币的稳定性;推升美国通胀,削弱美元购买力。

财政政策上,主张对内减税,美国财政赤字或进一步扩大,主权信用风险加重,同时潜在的赤字货币化风险积累美元贬值压力。

货币政策上,多次干预美联储决策,导致国际资本市场对美联储作为“全球央行最后贷款人”的质疑加深,冲击美元信用。

产业政策上,主张推动制造业回流,加速全球产业链供应链重组,减少美元在国际分工中的流动性优势。

外交政策上,推行美国优先与单边主义,退出多边合作框架,损害传统盟友关系,弱化美国军事霸权地位,致使非美元主导的合作框架加速建立。

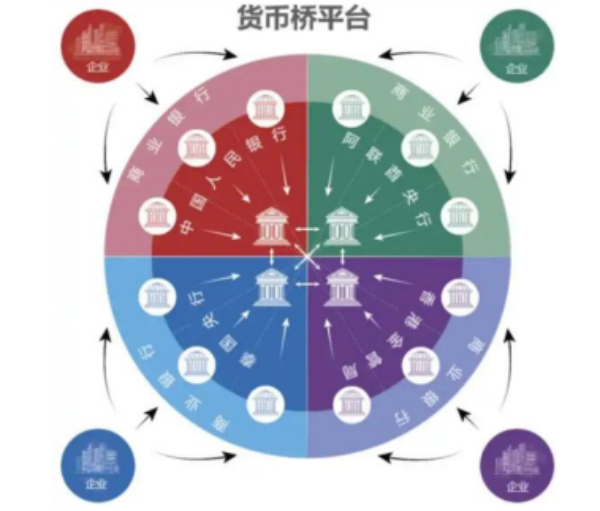

此外,平安证券研报还显示,近年来,各国意识到美元霸权对自身经济金融安全构成巨大风险,纷纷谋求建立脱离美元霸权的国家结算体系,例如,BIS香港创新中心、泰国央行、阿联酋央行、中国央行数字货币研究所和香港金管局自2022年起联合建设多边央行数字货币桥(mBridge)项目等。

脱离美元体系,多边央行数字货币桥项目

资料来源:中国联通官网,平安证券研究所

魏伟指出,从美元循环角度来看,本届美国政府政策致力于削减贸易赤字与财政赤字,而这两者是构成全球美元流动的基础,其政策对美元的全球流动都有显著负面影响,强势美元或难实现。