5月16日,迈点研究院发布《2024年文旅集团财务分析报告》(以下简称《报告》)。《报告》显示,2024年,受多重利好因素影响,我国旅游经济从快速恢复阶段转向繁荣发展新周期。

《报告》称,一方面,国内旅游指标再创新高,国内出游人次56.15亿,同比增长14.8%,国内游客出游总花费5.75万亿元,同比增长17.1%;另一方面,免签政策不断优化,“China Travel”入境旅游火热,据《中华人民共和国2024年国民经济和社会发展统计公报》数据显示,2024年,入境游客13190万人次,入境游客总花费942亿美元,分别较2023年上涨60.8%和77.8%。

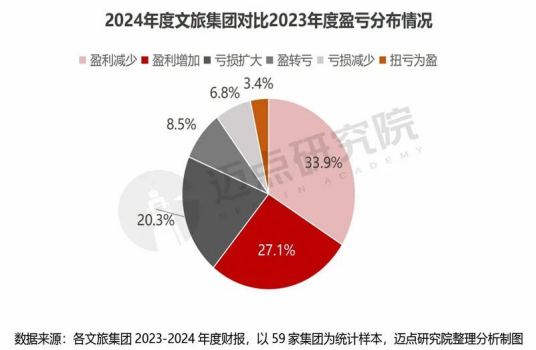

在市场规模增长、技术赋能增强、消费谨慎理性、需求升级与供给不匹配、市场竞争加剧等复杂因素综合影响下,2024年我国文旅集团的财务业绩呈现明显分化:59家文旅集团中约64%的企业实现盈利,如美团、携程等4家在线旅游企业全部盈利且同比增幅较高;以华侨城A、棕榈股份、海昌海洋公园、ST张家界等为代表的21家企业出现亏损。

2024年度文旅集团核心财务指标整体观察:头部效应凸显,业绩分化特征显著。

从2024年营收情况来看,以59家文旅集团为统计样本,营收规模合计约为6974亿元,营收均值约为118亿元。综合对比来看,以美团为代表的大型文旅集团的头部效应显著、中型文旅集团的营收表现也相对稳定、多数企业营收规模较小,分化分层、竞争激烈等特征凸显。

从2024年度营收同比情况分析,32家文旅集团营收实现增长、27家营收同比下滑。

从2024年归母净利润情况来看,59家文旅集团总计盈利约511亿元。

从归母净利润同比情况来看,22家文旅集团净利同比增长、37家净利同比下降。

综合比较59家文旅集团2024年度的营收与净利润情况,合计实现营业收入6874亿元,较上年同期增长4%;归母净利润合计511亿元,较上年同期下降42%,行业整体呈现显著的“增收不增利”。59家公司中,营收与净利润同比“双增”的仅15家,具体包括在线旅游平台和景区乐园公司各4家、旅行社和供应链类公司各3家、酒店集团1家。

2024年度各类型文旅集团财务表现对比:在线旅游类、免税购物类、酒店类企业整体盈利状况较好,综合类企业大面积亏损,景区乐园、旅行社、供应链类企业内部分化明显。

根据各文旅集团公司的主营业务构成和方向,《报告》将其分为景区乐园、酒店、在线旅游、旅行社、综合类、文旅产业供应链、商旅免税购物7类。通过分析不同业务类型文旅集团的业绩表现,探究行业发展趋势与热点、文旅企业经营现状与问题等。

以59个文旅集团为统计样本,其具体类型分布组成为:景区乐园类14家、文旅产业供应链类12家、综合类10家、酒店类8家、旅行社类7家、在线旅游(OTA)类4家、商旅免税购物类4家。各类型文旅集团财务业绩对比分析如下:

景区乐园类(14家)中,10家盈利,宋城演艺净利润突破10亿元,文旅演艺行业龙头地位进一步巩固。

文旅产业供应链类(12家)中,4家园林类公司全部亏损,三特索道净利润逆势上扬、财务结构持续优化。2024年度,12家供应链企业中有7家盈利、5家亏损,整体合计亏损约65亿元。

综合类(10家)中,亏损企业占八成,盈利能力整体有待提升。2024年度,10家综合类文旅集团,整体盈利情况不容乐观,除祥源文旅、香港中旅外,其余均出现不同程度的亏损。

酒店类(8家)中,整体盈利能力较好,除华天酒店外,其余均盈利。

旅行社类(7家)中,有4家盈利、3家亏损,经营分化突出,众信旅游盈利增长超2倍。2024年,全国旅行社数量保持增长,市场竞争加剧,行业内经营分化更为突出。

在线旅游类(4家)企业财务业绩表现亮眼,4家公司均实现盈利,且各自逐步构建优势,在细分赛道精耕细作。

商旅免税购物类(4家)全面盈利,但面临增收乏力、盈利下滑困境。

2025年文旅集团发展趋势展望:政策增强信心、技术引领变革、市场稳步上升、竞争与分化加剧。

2025年是“十四五”收官、“十五五”布局之年,“文化强国”和“扩大内需”战略将持续推动文旅融合,政策红利进一步释放。2025年以来,《关于进一步培育新增长点繁荣文化和旅游消费的若干措施》、《关于推动文化高质量发展的若干经济政策》、《提振消费专项行动方案》等重磅政策出台,将利于提升文旅行业在国民经济发展中的重要地位、提振文旅集团发展信心、驱动文旅集团提质升级等。

2025年将是文旅科技深度融合发展的一年。机器人技术成为景区吸引游客的新亮点、文旅企业竞相接入Deep Seek大模型……科技在文旅领域的应用和创新达到了前所未有的高度,极大地提升了游客体验和运营效率,打造具有“科技基因”的文旅集团成为趋势。

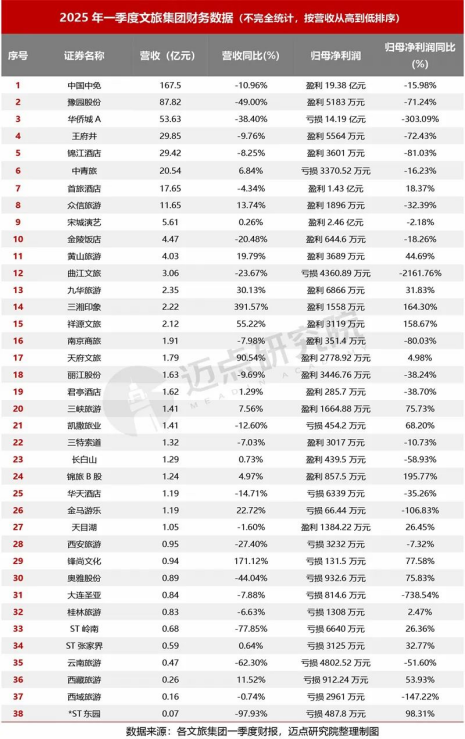

2025年文旅市场将持续回暖,规模扩张加速、消费者的出游热情高涨。一季度,国内出游人次17.94亿,同比增长26.4%,国内居民出游总花费1.80万亿元,同比增长18.6%。但供给端的结构性失衡与需求错配、文旅集团业绩持续分化、“冰火两重天”现象凸显。据迈点研究院统计的38家文旅集团一季度业绩数据,22家营收同比下滑、21家净利润同比下降、17家亏损、15家营收与净利润同比“双降”,营收与净利润同比“双增”的仅有10家,整体业绩不如预期。

展望未来,随着政策红利不断释放、科技赋能加速、市场预期改善等,文旅市场整体活跃度有望稳中有升,将为文旅集团的经营发展创造优良条件。各文旅集团需要围绕“产品创新、成本控制、市场拓展、运营提升”等关键问题持续深耕,提升自身核心竞争力,实现高质量与可持续发展。

邢晶晶 迈点研究院高级分析师