新华网北京4月16日电(刘睿祎)针对美国滥施关税,兴业证券首席策略分析师张启尧团队分析指出,近年来,中国出口目的地进一步分散化,轻工、家电、电池等行业出口份额占比高,且多个行业当前海外布局产能更加充分,后续抗风险能力或更强。

电子、汽车等快速出海 多个行业对美依赖度显著调整

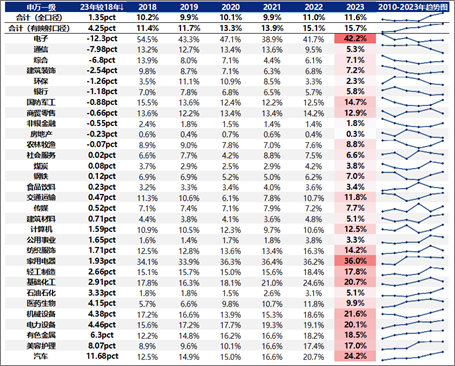

张启尧指出,从我国上市公司海外营收占比看,2018年以来多数行业出海步伐加速,上市公司海外营收占比由2018年末的10.2%提升至2023年末的11.6%。

从行业来看,受美国关税措施压制,我国上市公司电子、通信板块的对外依存度自2018年以来明显下行,而汽车、美护、电新、机械等中高端产品快速走出国门。

图:各一级行业上市公司海外营收占比及变化

注:部分申万行业在HS04分类中无映射,因此统计“全口径”

与“有映射口径”两类海外业务占比

来源:海关总署,Wind,兴业证券经济与金融研究院

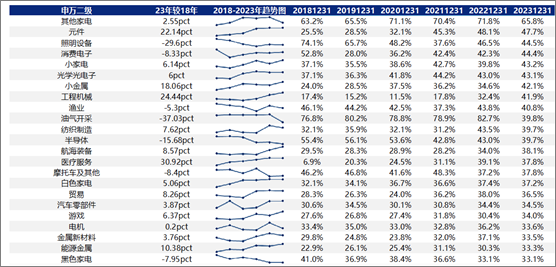

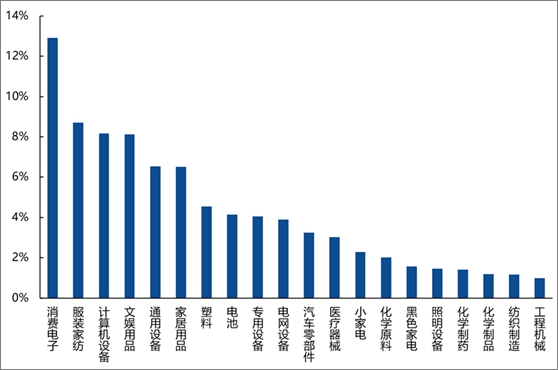

图:当前海外营收占比居前的二级行业

数据来源:海关总署,wind,兴业证券经济与金融研究院

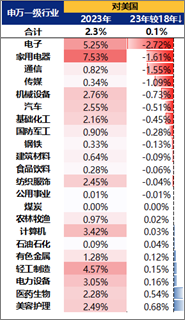

而进一步用“行业内上市公司海外营收占比x行业对各国出口敞口”来测算各行业上市公司业务对各国出口敞口,具体表现如下:

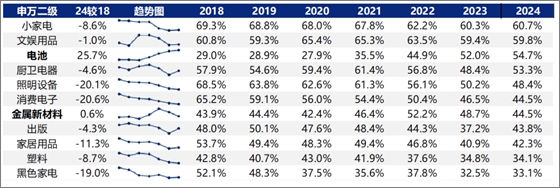

近年来对美出口敞口下降较多、且当前已至低位的行业有通信、传媒、半导体、军工(军工电子、航空装备)、基础化工(橡胶、化学制品、非金属材料、化学纤维)等;近年来对美敞口下降较多、但当前对美敞口仍较高的行业有消费电子、家用电器(照明设备、黑电)等;当前对美敞口较高、且近年来仍在提升的行业有文娱用品、计算机设备、电力设备、美容护理(个护用品、化妆品)、医药生物(医疗器械、化学制药)等。

图:各一级行业上市公司业务对各国出口敞口及变化

数据来源:海关总署,wind,兴业证券经济与金融研究院

图:各二级行业上市公司业务对各国出口敞口及变化

数据来源:海关总署,wind,兴业证券经济与金融研究院

出口目的地进一步分散 集中度整体下行

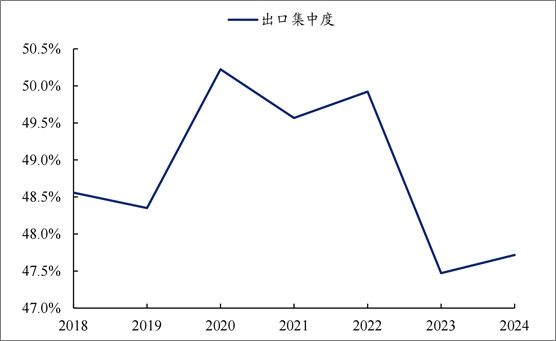

张启尧认为,近年来,中国出口目的地进一步分散化。以对我国前三大贸易伙伴(美国、欧盟、东盟)的出口占比来衡量出口目的地的分散化程度,可以看到自2018年以来,我国出口正在寻求海外市场的分散化,即使2020年-2022年有所反弹,也难以改变整体的趋势。

图:2018年以来我国出口集中度整体下行

数据来源:Trademap,兴业证券经济与金融研究院

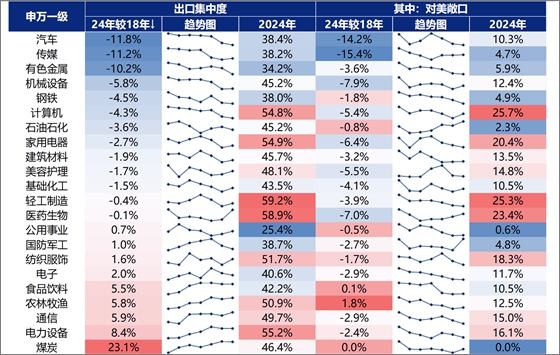

分行业看,2018年以来多数行业实现了出口目的地的分散化。其中,汽车、传媒、有色、机械设备、钢铁、石油石化、建筑材料等行业近年来出口集中度下降较多,且当前集中度低于整体水平(47.7%)。其中石油石化、传媒、钢铁、有色金属等行业对美敞口已降至低位。

图:2018 年以来多数行业出口集中度下降

数据来源:Trademap,wind,兴业证券经济与金融研究院

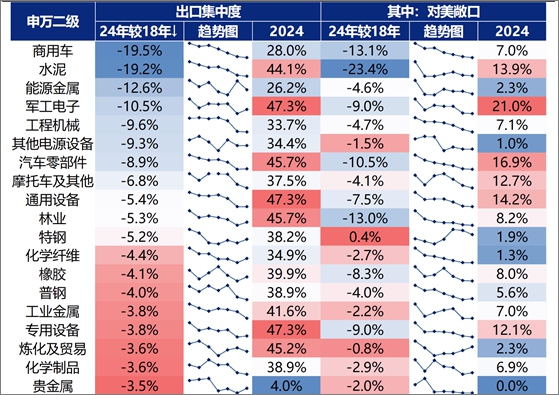

从细分品类看,汽车及其零部件、工程机械、金属、化工等品类出口分散化特征较为明显。

图:近年来出口分散化特征较为明显的细分行业

数据来源:Trademap,wind,兴业证券经济与金融研究院

而部分品类虽然当前出口集中度仍然较高,但是2018年以后呈现出分散化的特征,典型代表是部分家电(黑电、小家电)、化妆品、计算机设备、包装印刷等。

图:虽然当前出口集中度仍然较高,但近年仍呈现分散化特征的细分行业

数据来源:Trademap,wind,兴业证券经济与金融研究院

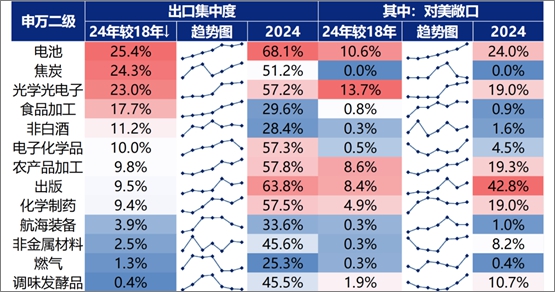

他认为,2018年以后,出口集中度还在提升、对美敞口进一步扩大的品类主要包括三类:一是美国对华依赖程度较高(30%以上)的品类,例如印刷电路、文娱用品等;二是我国正快速在全球市场中占据份额的中高端工业品,例如无人机、电池、造船等;三是部分难以摆脱单一市场依赖的品类。而对于前两类商品而言,在此次美滥施关税后,或仍能保持相当的竞争力。

图:近年来出口集中度还在提升、对美敞口进一步扩大的细分行业

数据来源:Trademap,wind,兴业证券经济与金融研究院

图:近年来出口集中度还在提升、对美敞口进一步扩大的细分品类

数据来源:Trademap,兴业证券经济与金融研究院

中国纺织品、家电等全球市占率高 美国进口商难以越过

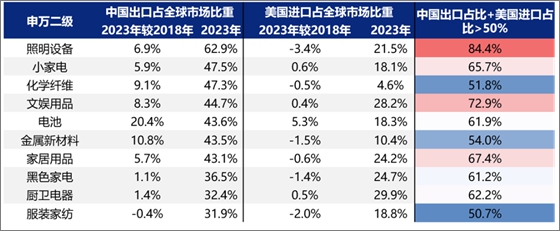

张启尧认为,对于国内出口在全球占比处于30%以上,且2018年-2019年以来全球市占率基本保持平稳或者进一步上行的细分品种而言,中国日益占据全球出口市场的主导权,而美国对这些品类有存在必然的进口需求,这也就意味着美国在进口这些商品时或无法越过中国,即使转向其他市场,实际的最终来源或仍来自中国,包括轻工、电池、纺织品、家电等。

图:出口份额占比高、具有全球定价权的细分行业

资料来源:Trademap,Wind,兴业证券经济与金融研究院

此外,张启尧表示,筛选美国从华进口规模大且对华依赖度高的品类,主要集中在消费电子、电池、家居轻工、小家电等。其中,电池、金属新材料近年来依赖度仍在持续提升。

图:2024年美国从华进口比重前20大细分方向

资料来源:Trademap,wind,兴业证券经济与金融研究院

图:美国对华进口依赖度较高的细分品类

资料来源:Trademap,wind,兴业证券经济与金融研究院

他认为,随着特朗普宣布暂缓对其他国家加征关税的计划,“原产地穿透”原则下,直接布局海外产能的规避效果更优。

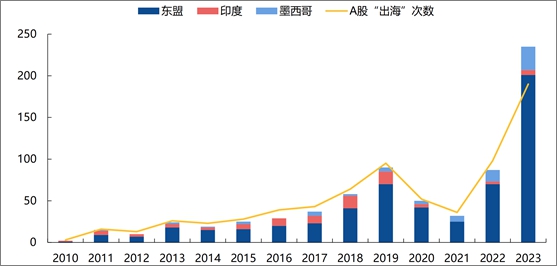

针对这一轮全球供应链重塑中的关键地区,即东南亚(按照越南、新加坡、泰国、马来西亚、印尼五国统计)、印度、墨西哥,对2010年以来出海设立子公司或生产基地的上市公司公告进行系统性梳理,可以看到近年来A股上市公司出海步伐进一步提速。即使2020年-2021年有所扰动,也难以改变大趋势。

图:基于上市公司公告统计的A 股出海次数

数据来源:Wind,iFind,兴业证券经济与金融研究院

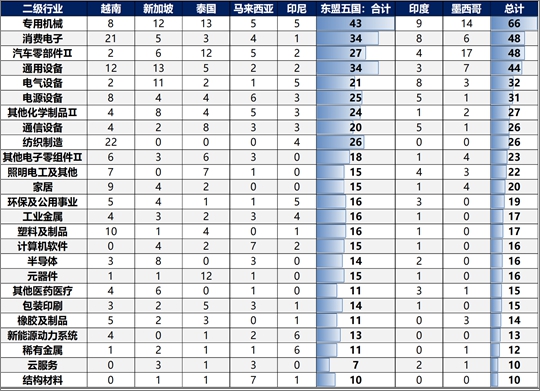

从二级行业来看,专用机械、消费电子、汽车零部件、通用设备、电气电源设备、通信设备等行业当前海外布局产能更加充分,后续抗风险能力或更强。

图:出海设立子公司/生产基地数量居前的二级行业(单位:个)

数据来源:Wind,iFind,兴业证券经济与金融研究院

注:统计区间为 2010-2023年