中国银行近日发布的《2026中国银行个人金融全球资产配置报告》(以下简称“报告”)指出,百年变局加速演进,中国资产价值重估乘势而上,在金融强国目标牵引下政策效果显现;港股受益于人民币资产国际化和美元降息与扩表流动性外溢。鉴于美联储降息持续推进伴随扩表,美股上涨依然可期,但美元弱势周期美股表现不及非美股市。欧洲经济基本面有望持续改善,日本经济走出通缩,股市均可能温和攀升。新兴市场受益于全球流动性改善,整体边际向好。

报告分析称,2026年,美国股市将处于历史性的“十字路口”,其特征是结构性变革与系统脆弱性交织。传统经济周期理论已难以解释美股繁荣,市场处于一个被科技革命、社会分化与大国博弈等多种因素共同塑造的复杂变革时期。2026年美股指数可能呈现“短期上涨、长期脆弱”的特征。投资者需摒弃单一周期思维,通过精准布局结构性机会、主动构建防御壁垒,在市场波动中实现收益与安全的平衡。

“传统经济周期理论已难以解释美股繁荣”

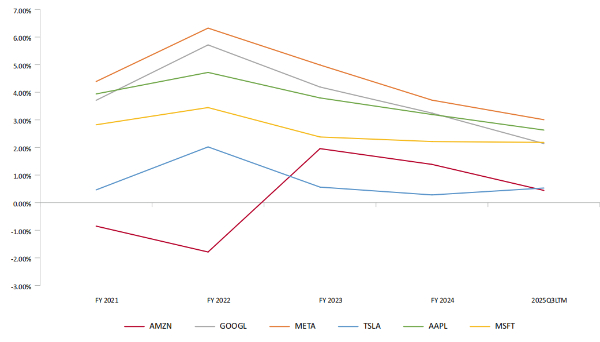

报告指出,虽然科技巨头营收、净利润实现高增长,但AI竞赛导致的巨额资本支出引发了自由现金流的拐点。科技巨头从过去“高自由现金流+股票回购返还资本”的稳健模式,转向了高风险、高分化的博弈格局,投资逻辑在以下四方面都发生了重大改变。

除英伟达外的科技巨头2021至2025年自由现金流收益率(FCF/EV)变化(单位:%)

来源:Bloomberg,中国银行个人金融部私人银行中心

一是盈利模式方面,从“现金流回报”到“重投入赌未来”。过去科技巨头业务边界清晰,在各自领域以低资本开支就能保持竞争力,产生高自由现金流进行常态化股票回购。而现在,科技巨头为争夺AI先机,纷纷斥巨资建数据中心、搞大模型竞赛,2025至2027年头部企业AI基建资本开支预计达1.4万亿美元。科技巨头从“轻资产”转向“重资产”,自由现金流被大量消耗,部分企业依赖发债融资,股东资本返还能力大幅下降。

二是投资选择方面,从“广撒网稳赚”到“择真龙头博弈”。此前多数科技巨头都能贡献稳定收益,投资容错率高。但AI赛道“赢者通吃”特征凸显,竞争深入算力、模型等核心壁垒,资金加速向具备技术与商业化能力的企业集中,投资容错率下降,需精准辨别真龙头。

三是在估值逻辑方面,从“看当下盈利”到“重商业化兑现”。过去投资科技巨头,看财务指标即可判断价值,如今AI的估值多依赖未来预期。近80%部署AI的企业未实现净利润提升,95%的生成式AI试点无直接财务回报,所以价值评判需考虑技术落地节奏、投入产出效率与最终盈利路径,对投资者行业洞察力提出更高要求。

四是在风险维度方面,从“单一风险”到“链条式风险”。以往科技巨头财务结构健康,投资风险多来自本行业波动。现在巨头间形成“投资-采购”资金闭环(如英伟达-OpenAI-甲骨文),某环节断裂可能引发连锁反应。同时AI数据中心高度依赖私募信贷融资,其投资遇挫可能波及整个美股乃至美国经济,系统性风险需重点警惕。

投资者需清醒认识其繁荣根基脆弱

报告认为,AI科技驱动美股投资逻辑之变并不局限于股市本身,还加剧了社会的“K型”分化,使美股从“经济晴雨表”转变为“科技晴雨表”,甚至呈现经济周期反向指标特征。投资者需清醒认识到,“K型”分化背景下的繁荣根基脆弱,用流动性创造非理性繁荣来掩盖结构性问题,终将导致资源错配并牺牲长期金融稳定。

报告认为,2026年美股的投资策略须建立在对科技投资逻辑、经济“K型”分化,以及系统脆弱性的深刻理解之上。进攻端,可聚焦AI技术迭代、供应链重塑、金融科技普惠化等时代变革红利,包括AI降本增效、AI应用、“美特估”、Web3.0等主线。防守端,可布局深度价值和高现金流资产以前置应对潜在的市场风格切换,并规避信贷雷区、链条传染,以及商业模式颠覆等风险。

进攻端可把握四大变革红利主线。

第一,AI降本增效:基建热潮下的效率革命。 北美数据中心空置率降至3%,建设周期因电网约束拉长至48-60个月,供需紧张格局延续。在此背景下,美国云计算巨头资本开支仍将维持扩张,但投资焦点从单纯追求规模转向能源效率与成本控制。

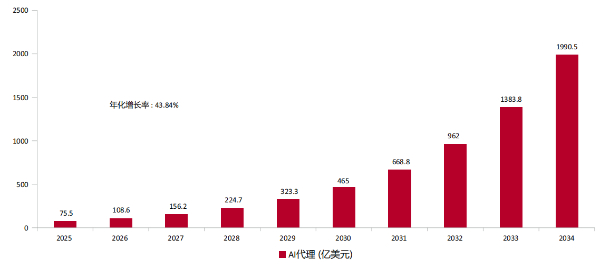

第二,AI商业化与应用:从概念炒作到盈利兑现。AI投资逻辑从“长期愿景”转向“盈利兑现”,缺乏清晰变现路径的企业将被抛弃。

2025至2034年AI代理市场规模(单位:亿美元)

来源:Precedence Research,中国银行个人金融部私人银行中心

第三,供应链重塑与“美特估”下的战略产业机遇。地缘政治格局演变推动“供应链安全”上升为美国国家战略。而“美特估”(美国特色估值体系)的核心逻辑在于政府通过股权持有、财政补贴、订单倾斜等方式定向扶持关键领域企业,政策背书不仅为相关企业赋予估值溢价,更强化了其成长确定性。

第四,Web3.0时代资产代币化与金融普惠化的双轮驱动。美元数字化与RWA(现实世界资产代币化)成为巩固美元霸权的新抓手,更通过提升资产流动性与全球可及性推动行业增长,预计2026年链上价值将进入加速增长阶段。

而在防守端,需关注两大风险防御策略。

第一,布局深度价值资产,前置应对市场风格切换。当前成长股偏好达历史极值,价值股被严重冷落,2026年可能迎来风格切换。

第二,规避信贷雷区,防范链式传染。重点识别“现金流缺口、高杠杆、商业模式脆弱”三大风险点。

综合上述分析,报告认为,2026年“分化”仍然是美国市场主旋律。不仅美股整体呈现“K型”分化,AI概念股内部的分化将更为剧烈,投资逻辑从“赛道红利”转向“个股质地”,单纯依赖概念炒作与高资本投入的企业将被市场淘汰,具备强大商业模式、清晰盈利路径与核心竞争力的标的将脱颖而出。融涨是阶段性现象,流动性驱动的市场上涨难以持续,当前市场整体估值已接近历史高位,核心资产的自由现金流恶化,竞争风险加大,估值扩张难以持续。OpenAI是关键风险节点,作为AI产业链的“买单人”,OpenAI的高估值、高亏损、高融资依赖特征使其成为脆弱的风险引爆点,其技术与商业模式竞争力、融资进展,以及订单转化将深刻影响美股科技板块走势。

报告建议,投资者在进行美股投资时,保持清醒认知,正视变革红利,精选硬核标的。适度把握政策刺激带来的短期机会,但需将其视为优化组合结构、锁定前期收益的窗口。坚持攻防平衡,通过深度价值资产与高现金流标的构建安全垫,同时严格规避信贷雷区与链条传染风险。

注:该报告由中银集团专家撰写,署名分析师完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。报告中包含的观点或估计仅代表迄今为止的判断,不得视为中国银行股份有限公司发布的意见或观点。