春节期间,新手爸妈会替孩子们收到不少压岁钱,那么,如何给孩子做好长远的理财规划呢?

本着“财商教育从娃娃抓起”和“专款专用”的想法,建投君初步形成以下几点配置原则,借此分享给投资者朋友。

1.坚持权益为主

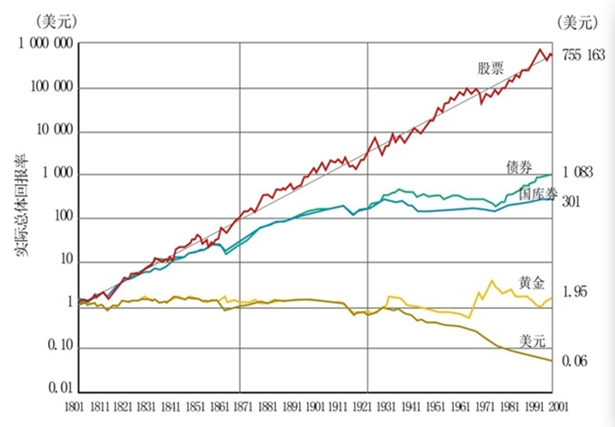

权益资产波动最大,但理论上,承担风险获得的回报也最大。如下图所示,美股200年涨幅近100万倍,收益远高于债券、黄金和持有现金。

数据来自杰里米J.西格尔,美

虽然中国上证指数长期徘徊3000点附近,但是权益资产仍应作为主要的配置部分,主要有三点原因。

1.A股创立至今只有短短30年出头,是一个非常年轻的资本市场,或许应该对它多一分包容,也多一分期待。A股虽然点位上涨进展不大,但企业盈利确实较十几年前明显增加,估值显著降低。美股历史上,也有过几十年不涨的时期。按历史情况线性外推未必合理。

2.A股上市公司数量很多,虽然指数表现一般,但许多优秀的上市公司,利润和股价都在上涨。从十年的长期历史情况看,权益型基金也普遍获得了超越指数的回报。

3.宝宝理财计划,是一个投资期限很长的计划,至少有十年以上的投资期限,从资产和负债久期相匹配的角度上看,权益资产也应该作为最主要的配置部分。更何况,权益投资也可以不局限于仅仅投资中国资产。

在宝宝理财计划中,建投君希望有50%左右的权益类资产。具体到投资上,一些坚持长期价值投资的基金经理,对标沪深300指数、创业板指数、科创板指数的宽基指数基金,对标纳斯达克、恒生科技、日本等市场的跨境指数基金,都或是不错选择。

2.债券资产不可少

和美股一样,中国的债券资产,是一个屡屡表现超出预期的资产。虽然债券资产不像权益资产具有较大想象空间,但是能作为“压舱石”,给账户提供相对稳定的基础回报。

首先,债券类资产和权益类资产的属性具有较大差异,因此具有较强的配置价值。例如过去三年,由于经济复苏不及预期,权益类资产跌幅较大,但债券类资产反而受益于利率持续走低。

其次,权益类资产的不确定性,总体强于债券类资产。国内高品质的信用债和利率债,总体上分享国家信用,很难想象出现大的信用风险,但权益类资产,由于一些制度性问题,反而可能存在不小的尾部风险。

最后,债券类资产,特别是短债类品种,收益体验总体比较好。这利于说服另一半配合你给宝宝设计的理财计划,从而愿意参与并坚持下来。

在宝宝理财计划中,建投君希望有30%左右的债券类资产。投资以高品质债券为主,慎做信用下沉,久期上长短兼顾,短久期的债券资产当作现金替代,在其它资产有明显投资机会时可以机动使用。海外债券,特别是美债,也是重要的差异化配置工具。

3.卫星资产不可少

最后就是卫星资产配置,它既包括股票和债券以外的大类资产,也包括全球其它区域的资产,还包括一些小众的投资策略。

从大类资产上看,除了股票和债券外,商品类和外汇类的资产也具有独特魅力,有时会呈现出危机Alpha特征。

例如,2020年新冠疫情爆发以来,黄金价格出现了中长周期的大幅上行,并且支撑力度很强。2022年3月,俄乌冲突带来全球股市波动,但煤炭、原油等大宗商品表现强势。2022年下半年,美国超级加息周期带来全球股市下行,但美元大幅升值。

从跨区域上看,最近几年来,跨境资本流动带来中国权益资产易跌难涨,但美国、日本、印度等区域的股市,反而出现了较明显的涨幅。虽然从国内投资便捷性和相对优势角度看,海外配置不具备优势,因此不适合作为核心仓位。但是,少量的卫星资产作跨区域配置,或会使投资组合具有更好的风险收益特征。

从多策略上看,充分利用股市交易价值的量化策略、适合多维目标的衍生策略、追求低风险但具备差异化的套利策略等,在某些情况下也具备投资价值,适合作为理财计划的有益补充。

在宝宝理财计划中,建投君计划配置20%左右的卫星类资产,它们将成为重要的调味剂,让理财方案“增色添味”。由于目前资金体量还很小,可能首先会配置一些具备交易属性的公募基金,配置少量美债和商品类(如黄金)基金,后期再继续丰富。

当然,以上仅是建投君个人的资产配置计划,抛砖引玉,希望对您有所启发。您可以根据自己及家庭的投资目标、投资期限、风险承受能力等,选择适合的产品和服务,制定专属于自己家庭的理财计划。

【免责声明】

本栏目仅为投资者教育目的而发布,不构成任何投资建议。投资者不应该以该等信息取代其独立判断或仅根据该等信息做出决策。中信建投证券投资者教育基地力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。