昨天,建投君在《基金定投为何有这么多拥趸?因为他们知道这三个秘密》中介绍了基金定投的三大优点,但只要等着每月被扣款就能赚钱了吗?

非也。想赚钱前,先看看基金定投有哪些缺点。

1. 单边上涨行情,定投成本会越来越高

请看上图净值走势,如果在单边上涨行情中参与定投,每次持仓的成本只会越来越高。

如果你定投了一只连续上涨的基金,而且在参考专业投资顾问意见后,预期该基金将长期保持涨势,就不要傻傻定投了,抓紧时间建仓才是更优选择。

2. 下跌市中,成本摊薄作用会越来越小

尽管定投在下跌行情中能拉低成本,但随着定投期数的增加,后面每笔定投的资金占总资金的比例会越来越低。

这会导致后续资金拉低成本的效应越来越小,即所谓的“定投钝化”效应。

3. 资金使用效率不高

假如你每月富余的资金比较固定且不太多,那么用这笔钱做基金定投,是非常合适的。

但假如你手上恰好有一大笔闲钱,每月用其中一小笔钱做定投,显然会拉低资金使用效率。

4. 定投只是“投基”策略,不是“选基”策略

在选中一只好基金的前提下,定投或许会让你事半功倍。

但假如选到的基金长期持续下跌,尽管持仓成本越来越低,但遇到上涨行情,也无法取得足够的收益,这样定投的效果未必好。

所以,一定要意识到,定投只是操作手段,不能代替判断、选择基金的过程。一定要选好发展前景优良的赛道后,再开始定投。

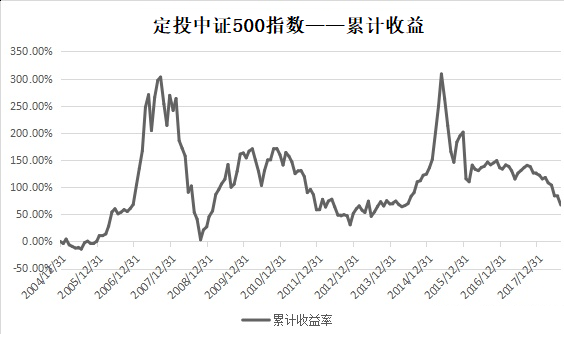

5. 定投只弱化“入场”时机,不涉及“出场”时机

上图是定投中证500指数的累计收益率走势(2014.12-2018.8,每月定投一次),可以看出,每次市场牛转熊时,定投中证500指数的累计收益率,都出现了大幅回撤,也就是说,前期赚的钱都吐出去了。

因此,虽然定投能够弱化进场时机,但如果不能正确止盈,也会很大程度影响收益率。

总之,在决定定投前,一定要充分考虑多方因素,也可咨询专业机构投资顾问,制定适合自己的定投方案。