新华网北京1月16日电(杨萌 实习生 于翔宇)近日,长城证券产业金融研究院宏观首席分析师蒋飞发表观点表示,12月金融数据特征与11月较为一致,化债和地产带来的边际改善较为明显,2025年国内需求与物价回升仍是实体经济的重要关切,也是金融数据改善持续的关键。

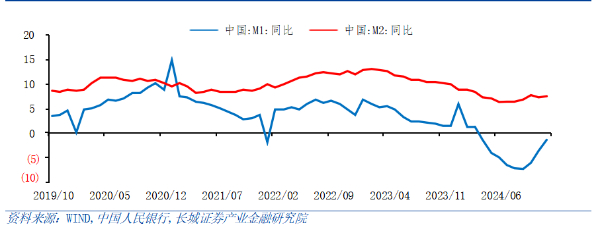

从具体数据情况来看,蒋飞表示,2024年社会融资规模存量同比增速从年初的9.5%降至10-11月的阶段性低点7.8%,12月小幅回升至8%。从存款端看,广义货币M2同比增速和M1同比增速分别走出“浅V”和“深V”,阶段性低点出现在三季度,12月M1、M2同比分别回升至-1.4%和7.3%,代表存款定期化的(M2-M1)/M1演绎出“倒V型”走势,在9月触及3.93的高点,12月回落至3.67。四季度地方政府化债、财政收支边际改善、楼市成交回升是金融数据改善的重要驱动。但是,从拆分细项来看,更多新增融资的需求来自政府,居民企业代表的私人部门加杠杆动力似乎并不充足,社会总体融资需求有待进一步释放。

M1和M2同比增速趋势一览(%)

M2比M1剪刀差继续小幅回落

蒋飞表示,从存款端看,M1同比、M2同比继续回升,M2比M1剪刀差继续小幅回落,财政边际加力、化债推进、楼市与资本市场阶段性回暖可能都有助力,非金融企业和非银存款表现更优。

企业、机关团体存款余额占比近四成,财政发力、化债偿还企业欠款、楼市成交活跃等影响下,2024年10月-12月非金融企业存款分别同比多增1352亿元、4913亿元、14892亿元,可能是四季度M1、M2同比回升的重要推力;企业存款全年累计同比少增4.5万亿元。2024年非银金融机构存款新增9500亿元,8月-10月表现较强,11月-12月重新同比少增,这可能有11月同业存款利率自律的扰动以及股市波动的影响。

蒋飞表示,2025年起,M1口径将迎来一定调整,M1以及M1同比可能整体抬升,届时需观察M1同比回升的趋势是否稳定。

释放市场力量 提高后续资源配置效率

从融资端看,蒋飞认为,政府债偏强、居民企业贷款有较大提升空间的格局贯穿全年,且政府债对需求的托举作用有待提高。

蒋飞表示,2025年需要国内货币、财政、产业政策协同发力,加大逆周期调节力度,降低实际利率,但更重要的是释放市场力量,提高后续资源配置效率,这将有助于长期降低宏观杠杆率,减轻债务压力。