新华网北京4月21日电 近日,溜溜果园集团股份有限公司向港交所递交招股书,拟港股主板上市,联席保荐人为中信证券和国元国际。此次冲刺港股,距离溜溜果园2019年撤回A股上市申请已过去六年。通过其发布的招股书可知,溜溜果园产品相对单一,且业绩受原材料影响较大

产品单一 超6成收入来自青梅类产品

溜溜果园成立于1999年,多年来在中国果类零食行业及梅产品行业耕耘,逐渐占据一定市场地位。据招股书引用弗若斯特沙利文报告,2024年其在中国果类零食行业零售额排名第一,市场份额达4.9%;在中国梅产品行业零售额排名第一,市场份额为7.0%。

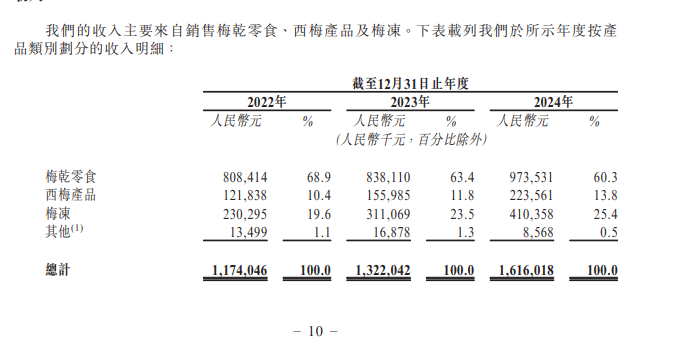

招股书显示,2022 - 2024年,公司总收入分别为11.74亿元、13.22亿元及16.16亿元,净利润分别为6840万元、9920万元及1.48亿元,呈现出稳步增长态势。

不过,溜溜果园的产品却呈现单一化的态势,高度依赖青梅类产品。2022年至2024年,梅干零食的营收分别为8.08亿元、8.38亿元、9.73亿元,占总营收的比重分别为68.9%、63.4%、60.3%。

业绩受原材料影响较大

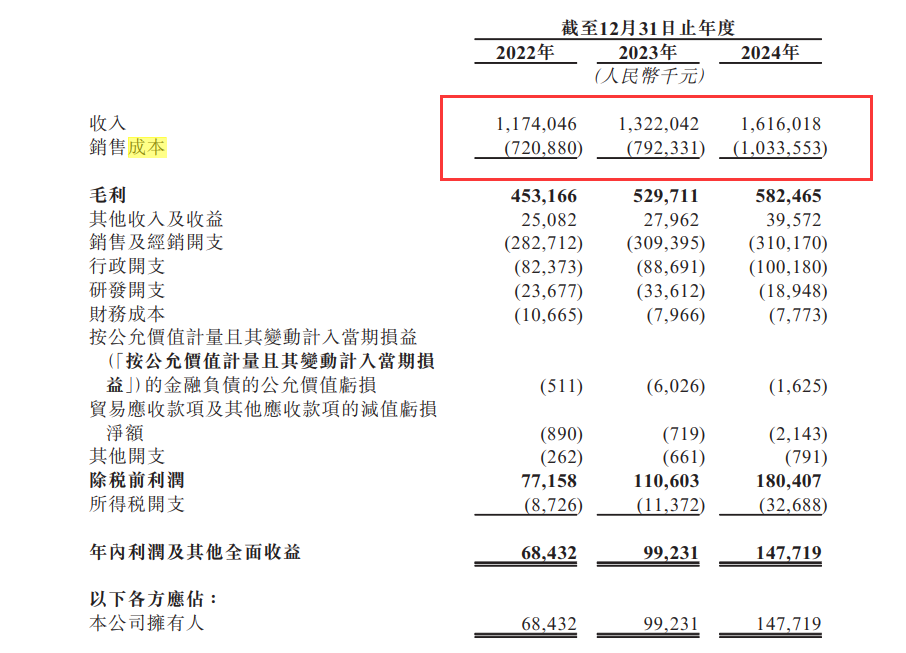

招股书显示,原材料成本的上升进一步压缩了梅干零食的利润空间。溜溜果园的原材料主要包括梅子、西梅等,2022 - 2024年,原材料成本分别占同期总收入的41.7%、43.5%、47.7%,呈逐年上升趋势。同时,销售成本由2023年的人民币792.3百万元增加30.5%至2024年的人民币1,033.6百万元。

招股书表示,梅产品的主要原材料包括青梅、西梅及辅助原材料,如糖及盐。青梅价格主要受天气及市场条件的影响。天气对青梅的影响显著,从而引发价格变化。此外,梅产品制造商的存货水平亦会影响青梅价格,进而导致采购成本波动。从2020年到2024年,中国青梅价格从每吨人民币2,400元上升至每吨人民币2,600元,复合年增长率为2.0%。

西梅产品主要采用从智利、法国及美国进口的西梅作为原料。近年来西梅价格上涨的主要原因包括恶劣天气条件、减产以及全球需求增加。此外,运输成本上升、物流中断及通货膨胀水平上升亦导致进口梅子价格飙升。从2020年到2024年,进口西梅价格从每吨人民币16,200元上升至每吨人民币20,700千元,复合年增长率为6.3%。

溜溜果园在招股书中表示:尽管公司努力从不同的地理区域采购原材料以降低原材料成本上涨的风险,但无法完全消除这种风险;在原材料严重短缺的情况下,公司可能被迫以虚高的价格购买原材料或者寻求较低质量的替代品,两种情况均可能导致生产成本激增及产品质量下降。

新华网食品频道就“产品单一化”“业绩受原材料影响较大 ”相关事宜致电溜溜果园官方,官方表示会将采访需求告知相关负责部门,但截至发稿,溜溜果园并未就此事进行回复。(实习生宫妍玮对此文亦有贡献。)