一、希腊字母Delta

Delta是期权价值对标的资产价格的偏导数,是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性。以沪深300期权为例,当沪深300指数发生变化时,期权价格也会随之改变。沪深300与期权之间的价格关系可以用Delta来刻画:当沪深300指数变化1%时,对期权价格的影响就是1%×Delta。

Delta=期权价格变化/标的资产价格变化

注:欧式看跌期权的Delta的动态关系图由上图在纵轴方向向下平移1个单位。

当标的价格大于行权价时,随着标的资产价格上升,看涨期权的 Delta值变大,看跌期权的Delta值趋于零。当标的价格小于行权价时,随着标的资产价格下降,看涨期权的Delta值趋于零,看跌期权的Delta值趋于-1。一般来说,期货合约的Delta通常取1。

看涨期权的Delta的取值范围为(0,1);看跌期权的Delta的取值范围为(-1,0)

如何理解标的价格与期权价格之间的Delta呢?标的与期权就像“父与子”,Delta反应的就是父亲(标的)对于儿子(期权)的影响力,看涨期权就像是“乖孩子“,所以标的上涨时,期权也上涨,影响力Delta大于0,而认沽期权就像是“坏孩子”,当标的上涨时,期权会下跌,影响力Delta小于0。

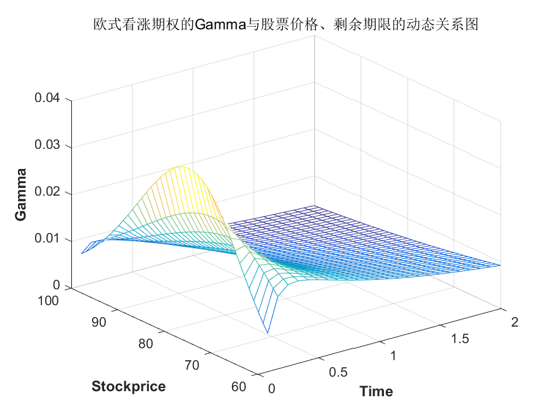

二、希腊字母Gamma

Gamma是指期权Delta值的变化与基础资产价格变化的比率。Gamma是期权价值关于基础资产价格的二阶偏导数。Gamma指的是标的价格变化1单位引起Delta值变化的幅度,可以理解成为Delta的Delta。也就是说标的价格变动一个单位,Delta跟着变动一个Gamma。

Gamma=Delta的变化/标的资产价格变化

注:欧式看跌期权的Gamma的动态关系图与欧式看涨期权相同。

看涨期权和看跌期权的符号均为正,期权合约的Delta随标的指数同方向变动,期货合约Gamma通常取0。平值附近期权Gamma最大,Delta随标的指数变动最大,剩余期限越短,平值附近期权Gamma越大。

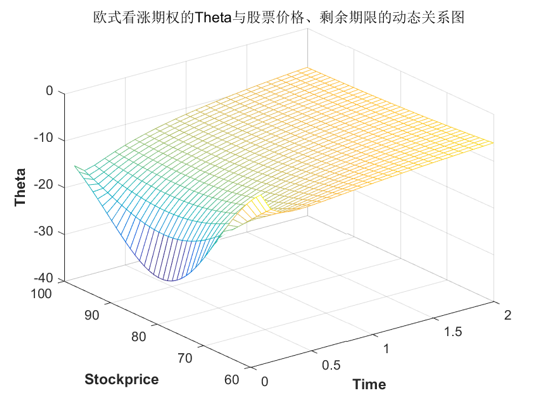

三、希腊字母Theta

Theta代表期权价格相对于时间流逝的敏感度,在其他因素不变的情况下,时间流逝1单位(通常为1日),期权合约价格变动的大小。Theta有时也被称为期权的时间损耗( time decay)。Theta值与其他希腊字母都不同,因为期权表示在一定时间段内的权力,而时间是单向度流逝的,因此,期权的时间价值是在衰减的。在期权领域有这样一句话:“对于期权的多头而言,时间流逝是敌人,对于期权的空头而言,时间流逝是密友”。

Theta=期权价格变化/时间变化

注:欧式看跌期权的Theta的动态关系图与欧式看涨期权相同。

看涨期权和看跌期权的Theta符号为负,期权价格随时间流逝降低,期货合约Theta通常取0。平值附近期权Theta绝对值最大,期权价格随时间流逝降低最多,剩余期限越短,平值附近期权Theta绝对值最大。

(编辑:谢亚运)