新华网北京10月25日电(杨萌)近日,广发证券发展研究中心副总经理、公用行业首席分析师郭鹏接受新华网采访时表示,今年上半年公用事业板块业绩改善幅度在全行业领先。对比电力各板块稳定性、股息率、ROE三要素,可以判断各板块边际变化下公用事业化加速。

整体业绩稳定性提升 中期分红公司数量大增

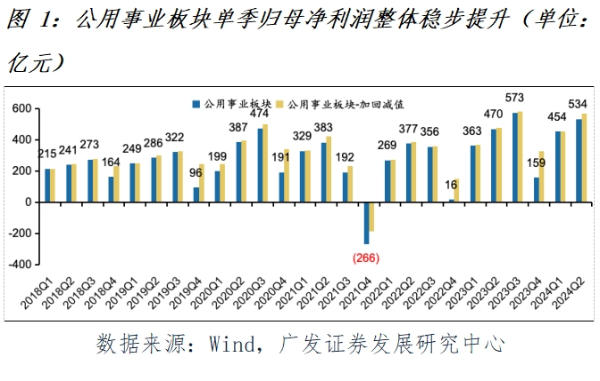

公用事业板块今年上半年实现营收9772亿元,归母净利润1101亿元,同比增长19.6%。二季度实现营收5116亿元,实现归母净利润646亿元,同比增长16.0%。火电水电分别在一二季度实现低基数下盈利改善,绿电板块有所承压,核电相对稳定。整体上,业绩改善带动2024年上半年的ROE达4.4%,同比提升0.4个百分点,经营现金流改善,同比增长21.5%,负债率下降0.54个百分点,财务费用回落,同比减少5.3%;尽管水电与火电之间互相挤压,但板块整体业绩稳定性正在提升,除2023年四季度外,已有4个季度左右维持在500亿元左右电利润体量;中期分红公司数量大增,由5家增加至10家。盈利稳定、用电刚需、分红提升,公用事业的公用事业化得到验证。

公用事业板块业绩改善幅度全行业领先。横向对比而言,公用事业板块归母净利润增速在2024年上半年同比、2024年上半年环比分别位于全行业第四(前15%)、第九位(前30%)。从细分子行业来看,选取三级行业与火电、水电、绿电、核电、燃气进行对比,火电、水电业绩同比改善幅度较大,分别位居第7/126、第24/126,除绿电外其余板块2024年上半年业绩同比改善幅度均位于全行业的前50%。

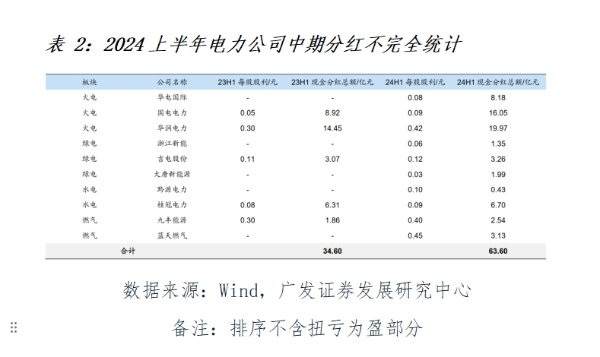

2024年上半年公用事业板块实施中期分红的公司由5家增至10家,中期分红的公司累计现金分红总额63.60亿元,较2023上半年的34.60亿元增加83.8%。

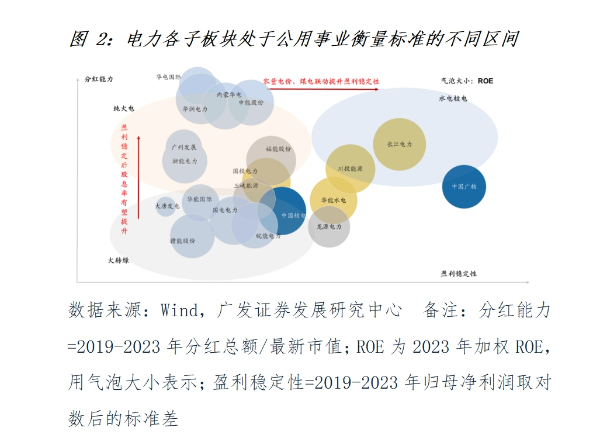

对比电力各板块稳定性、股息率、ROE三要素,可以判断各板块边际变化下公用事业化加速:以各板块稳定性、股息率、ROE三要素对比作为线索,判断虽然各自的公用事业化程度不同,但伴随市场风格变迁、火电业绩及核电装机兑现,推演核电成为“类水电资产”、火电稳定性提升,板块公用事业化行情兑现且未来仍将持续演绎。

从主线细分看,水电是公用事业化的主线。水电业绩的改善是年内行情的驱动主因,展望未来则需重点聚焦分母端目标股息率能否回落,以及更长期的分红率提升。

核电“类水电资产”属性挖掘。市场认为核电成长性优于水电,长期稳定性类似水电,因此年内演绎了一轮估值提升的行情。

火电三部曲从周期向价值演绎。对于火电,持续关注煤价平稳、辅助服务、电量电价带来的稳定性三部曲行情,火电公用事业化有望加速。

电力体制改革加速 行业资本运作频发

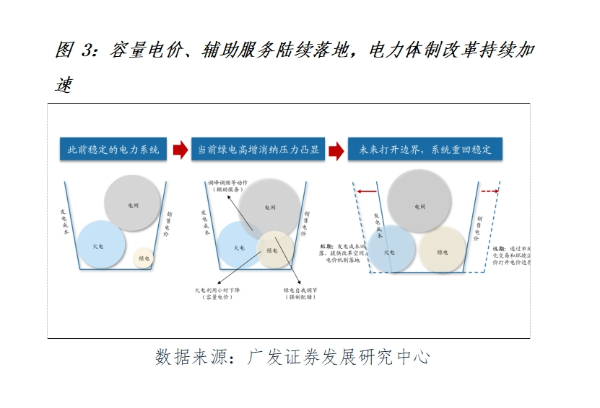

以消纳率问题、绿电装机目标等作为线索,判断未来火电转型调节电源、绿电装机增长、电网推动建设是核心,推演出容量电价、辅助服务、煤电联动、环境价值等政策预判。展望未来,凭借发电成本回落和终端顺价,通过先改电价、再推市场化的步骤,电改或将加速完成。

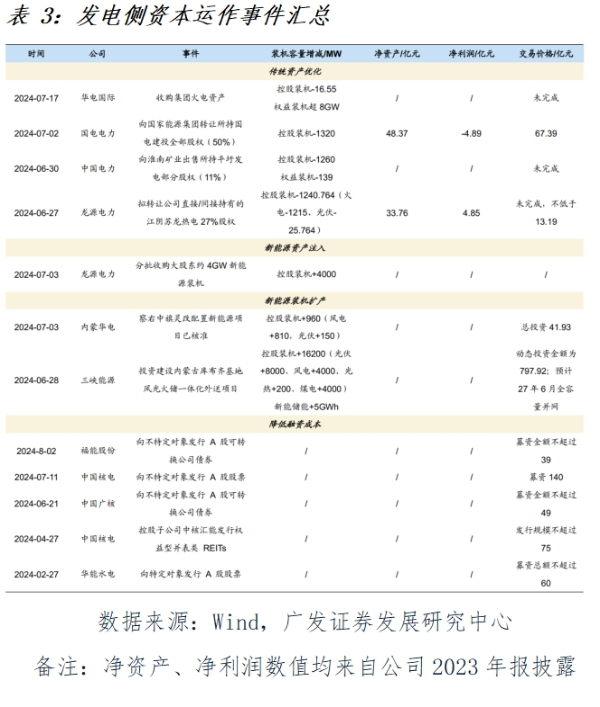

而从观察电力资本运作加速,可以判断行业景气度上行:今年初至今,发电厂商资产运作活跃,主要涉及传统煤电资产优化、新能源装机扩张及降低融资成本等方面。