(续前)

七、金融产品风险等级划分和销售适当性

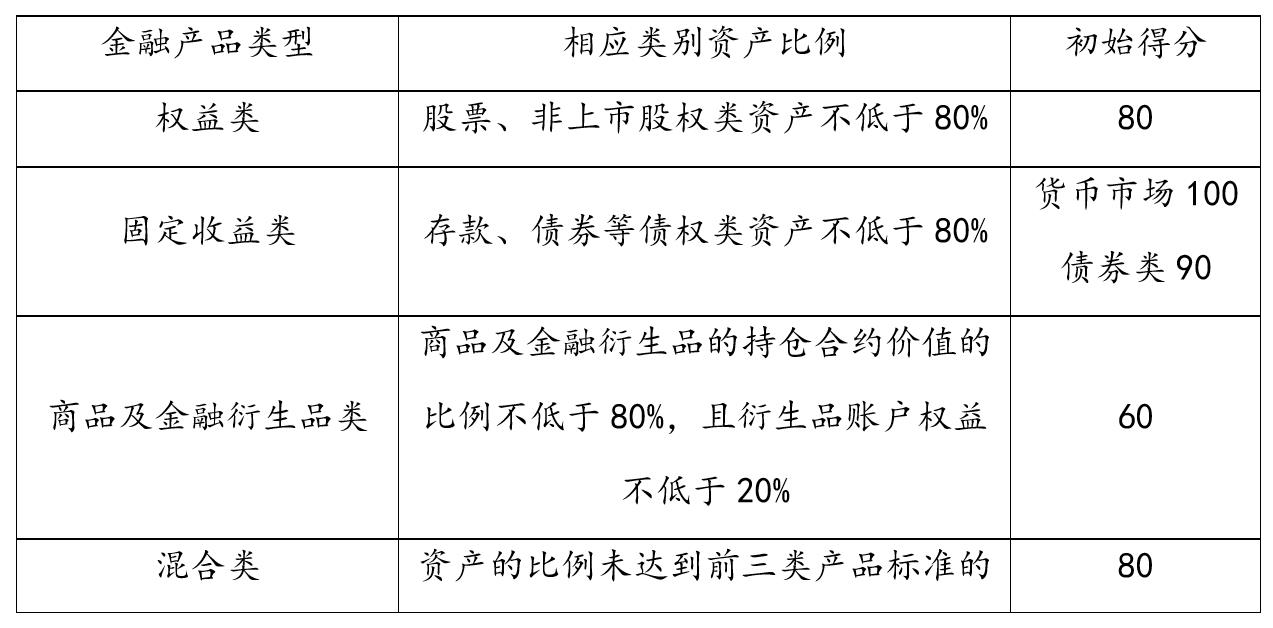

一般情况下,金融产品可以按大类划分为:权益类、固定收益类、混合类、商品及金融衍生品类等,依据产品的不同类型和资产配置的比例,参照行业惯例设定一个金融产品的初始得分(以下表1为例)。

注:上述分类标准依据《关于规范金融机构资产管理业务的指导意见》(“资管新规”)的划分为参考。

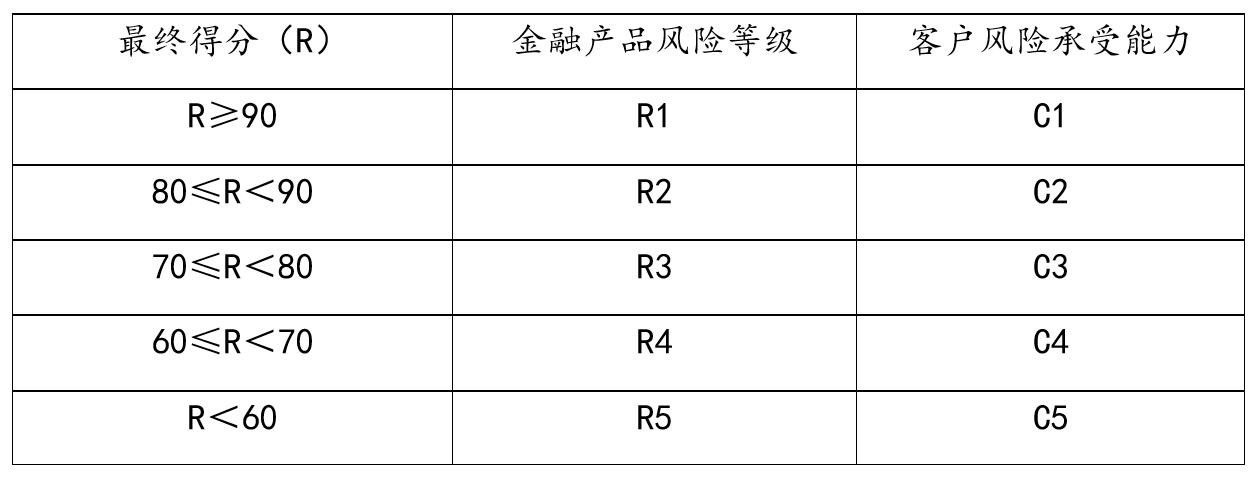

产品管理机构或代销机构可以在监管要求的框架下,根据自身的风险管理能力水平制定风险评估方案、细化分项评估要素和评分区间,划分产品风险等级,建立产品分级和匹配的标准(以下表2为例)。

金融产品的风险等级,可以是管理人依据一定标准进行分类评定的结果,金融产品代销机构也应当依据销售适当性原则,对管理人进行审慎调查后,依据评估方案对产品进行风险评价或重新评级。评级是依据一定标准对金融产品进行分析从而做出优劣评价并划分风险等级。投资人在投资产品时,可以适当参考产品评级结果,但切不可把评级作为选择产品的唯一依据。此外,对产品管理人过往的业绩表现做出评价,并不代表其未来长期业绩的表现。

“三匹配”是指金融产品销售,除了投资者风险承受能力应当与产品的风险等级匹配外,还应当兼顾投资目标和投资期限等相匹配。特殊产品还可以有“冷静期”的规定,允许客户在规定时间内撤回已经提交的购买申请。

八、证券信用业务的风险分级和适当性匹配

证券信用业务一般指融资融券业务、股票质押式回购交易业务、约定购回式证券交易业务、转融通业务。其中融资融券业务是券商的主流业务,上交所自2010年开通、深交所2014年开通,北交所2022年11月正式启动。

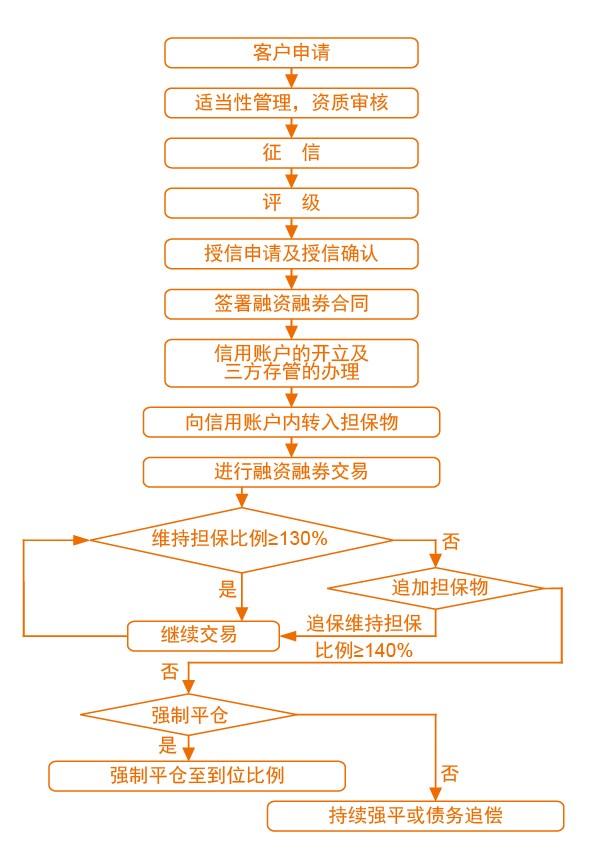

融资融券业务有其特殊的业务模式和风险特征(如下图),因为存在保证金放大交易(投资杠杆率)、到期偿还债务(合约期限最长为6个月)、追加担保物和强制平仓等特有风险,适当性管理门槛和准入要求方面要高于一般证券业务。

图2. 融资融券业务流程示意图

开通融资融券业务权限,要求投资者在交易所从事证券交易已满半年;在公司的资产符合最近20个交易日日均证券类资产不低于50万元;开户资料齐全、账户规范且账户状态正常,交易结算资金已纳入第三方存管;未在其他证券公司开立信用证券账户;未被交易所列入融资融券黑名单;未被人民银行列入反洗钱黑名单;证券投资经验丰富、有较大风险承受能力且无重大违约记录;非本公司的股东或关联人以及满足本公司规定的其他条件等。

证券经营机构会员开通融资融券业务,必须经中国证监会批准。目前上海(2010年)、深圳(2014年)两家交易所较早开通了融资融券交易,北京证券交易所也于2022年11月正式启动融资融券业务。

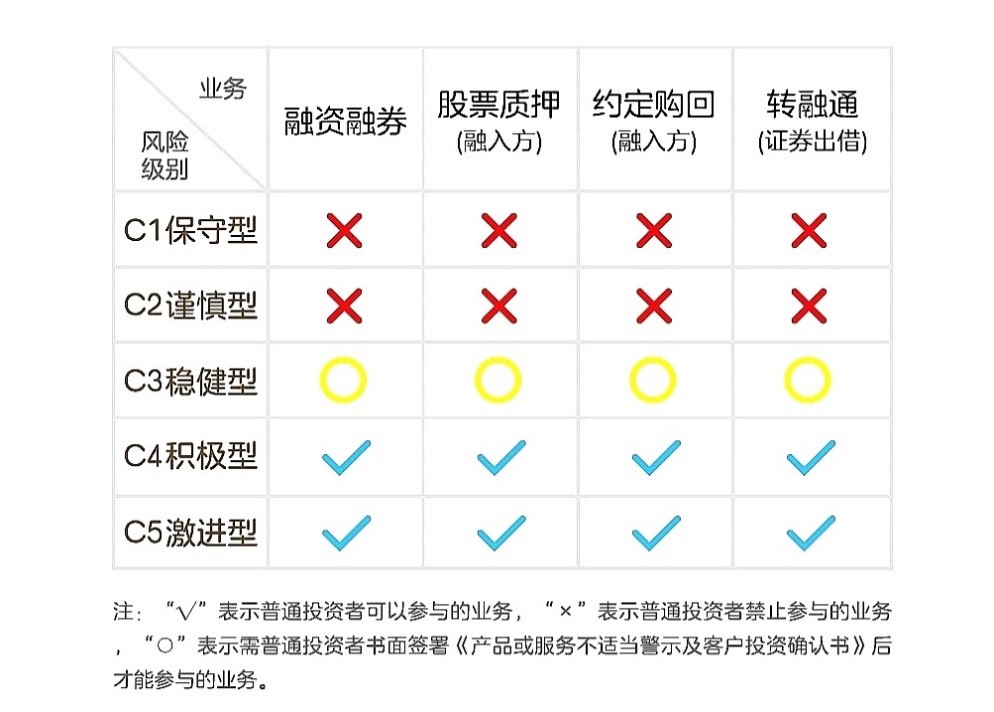

融资融券业务一般被划分为“中高风险”等级。匹配等级应不低于稳健型及以上投资者,其中稳健型投资者在开通权限时必须签署风险警示确认书。保守型、谨慎型投资者则被禁止参与。

图3. 证券信用业务的一般匹配规则

九、哪些情况下投资者应当配合进行“双录”?

通过营业网点柜台、见证方式办理以下业务,向普通投资者进行的告知、警示,应当全过程录音或者录像。

(1)普通投资者申请成为专业投资者时;

(2)公司主动调整投资者分类及匹配意见向普通投资者告知投资风险提示信息时;

(3)向普通投资者销售高风险产品或提供相关服务时:具体适用业务范围包括:分级基金、创业板、新三板、融资融券、股票质押、港股通、期权、贵金属等投资,以及签约投资顾问协议、风险警示、退市整理、期货IB开户、普通投资者转化为专业投资者等,以及监管机构要求的其他情形。

现场“双录”视频的工作质量要求:

讲解人应当与客户同时、连续出现在录制画面,可清晰辨别两人面部特征,双录文件不能中断、不可编辑。

录制前应核实客户本人身份,事前沟通并取得客户配合。按照公司标准话术讲解,真实记录风险提示与讲解全过程。讲解人员需具备从业资格,讲解人与该笔流水系统记录人应为同一人,并要严格遵守客户资料保密制度。

十、投资者应当主动拒绝哪类产品?

对非依法发行、无明确的投资安排和风险管控措施、风险收益特征不清晰、难以对其风险状况做出合理判断的产品,经营机构应不予代销,投资者应当拒绝购买。

按照适当性管理的原则,不允许向不匹配的客户主动推介,不允许在公开媒体面向不确定对象推介,不允许承诺投资收益和保本等。对法规中明确的风险承受能力最低类别客户提供特别保护,不得向其推介、且应当严格限制其购买中级及以上风险等级的金融产品或金融服务。

十一、资产管理产品合格投资者

2018年4月27日,中国银保监会发布的 《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),资产管理产品定义为银行非保本理财产品,金融机构发行的资产管理产品等(含公募产品和私募产品,不包括资产证券化业务,养老金产品)。将资产管理产品的投资者分为不特定社会公众和合格投资者两大类。其中,合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只资产管理产品不低于一定金额且符合下列条件的自然人和法人或者其他组织。具体要求如下:

(一)具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。

(二)最近1年末净资产不低于1000万元的法人单位。

(三)金融管理部门视为合格投资者的其他情形。

合格投资者投资于单只固定收益类产品的金额不低于30万元,投资于单只混合类产品的金额不低于40万元,投资于单只权益类产品、单只商品及金融衍生品类产品的金额不低于100万元。

上述《意见》明确规定,投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品。

金融机构不得通过拆分资产管理产品的方式,向风险识别能力和风险承担能力低于产品风险等级的投资者销售资产管理产品。

投资者适当性管理制度将投资者划分为普通投资者和专业投资者,通过监管法规实施区别保护,引导市场各方把合适的产品或服务提供给合适的投资者,做到“卖者有责,买者自负”。投资者应当配合履行适当性管理工作的必要程序,如实提供有效证明资料,签署投资风险揭示书。否则,金融服务机构有权拒绝或限止其交易权限,且投资者要依法承担相应责任。

根据司法判例,对于投资者恶意提供虚假资料信息,金融机构按照监管要求履行了应尽审核义务而未能甄别的,导致评估结果不符合实际情况,造成“不适当匹配”后果的,由投资者本人自负责任。

(编辑:杨润曦)