2025年5月7日,证监会印发《推动公募基金高质量发展行动方案》(简称《行动方案》),其中提到“对新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式”、“强化业绩比较基准的约束作用”。

那么,基金的业绩比较基准到底是什么呢?

业绩比较基准是什么?

业绩比较基准,是基金公司根据基金类型、投资范围、理念与策略等,为基金设定的一条重要的“基准线”,用基金的收益与之对比,可以查看基金相对业绩比较基准,是否创造了超额收益、以及超额收益的高低和稳定性。

Tips:超额收益,一般指基金超越业绩比较基准的收益,是一个相对收益指标。

业绩比较基准长什么样?

业绩比较基准可以大致分为这几种类型:

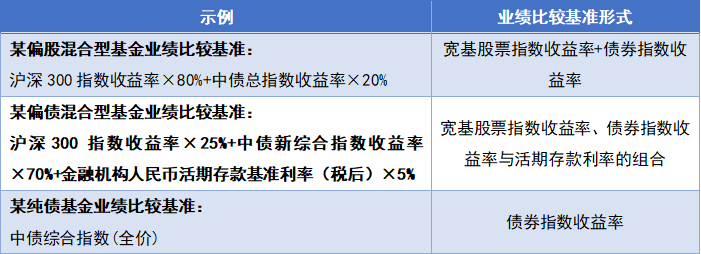

1.指数收益型

指数收益型是目前基金最常用的业绩比较基准形式,通常为一种指数或者几种指数收益率的组合,或者指数收益率与其他收益率(比如活期存款收益率)的组合。

指数收益型业绩比较基准示例

2.市场利率型

形式为市场利率或在市场利率基础上加/减一个固定利率,比如“一年期人民币定期存款利率(税后)+2%”。这种形式常见于货币基金和一些纯债债券型基金。

3.绝对数值型

形式为某个具体数值,比如“年化收益率6%”,常见于追求绝对收益的基金,但并不代表预期收益率和产品业绩承诺。目前采用这种形式的业绩比较基准的基金相对较少。

综上,基金的业绩比较基准,是用来衡量基金是否创造了超额收益的重要工具,在基金的投资目标中,我们也经常能看到类似“力求超越业绩比较基准的投资回报”的表述。

本次《行动方案》提出“建立与基金业绩表现挂钩的浮动费率机制,对新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式”,进一步将基金公司收入报酬与基金创造的超额收益情况绑定,有助于促进形成行业健康发展与投资者利益更加协调一致的良好生态。