新华网北京3月21日电(闫惠卓)日前,险资再次举牌银行股。3月19日,中国平安人寿保险股份有限公司(以下简称“平安人寿”)发布公告称,平安资管受托平安人寿资金,投资于招商银行H股股票,于2025年3月13日达到招商银行H股股本的10%,根据香港市场规则,触发举牌。

此前,平安人寿曾在1月10日举牌招商银行H股,所持该行H股数量占该行H股总数突破5%。这意味着,平安人寿在两个月左右的时间内二度举牌招行H股。

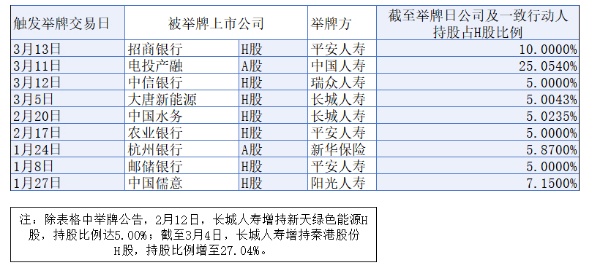

截至目前,已有6家保险公司合计举牌9家上市公司,其中7家是H股上市公司,有5家为上市银行。

2025年险资举牌AH股上市公司情况

(资料来源:中国保险行业协会,港交所公开信披)

险资密集举牌 增厚资金安全边际

今年以来,险资多次举牌银行股。新华保险增持杭州银行A股,平安人寿与瑞众保险对中信银行、邮储银行、招商银行、农业银行的举牌,通过增持H股完成。

多家券商分析师认为,因银行AH股之间存在一定的价差,使得股价相对较低的银行H股具备更高的投资价值。

3月13日,平安资管受托平安人寿资金,投资于招商银行H股股票,达到招商银行H股股本的10%,触发举牌。

3月12日,瑞众保险增持300万股中信银行H股股份,达到该行H股股本的5%。

2月,平安资管受托平安人寿资金,投资农业银行H股,并在2月17日达到农业银行H股股本的5%,触发举牌。

1月,平安资管受托平安人寿资金,分别投资招商银行H股与邮储银行H股,分别在1月10日与1月8日达到这两家银行H股股本的5%,触发举牌。

与此同时,新华保险以协议转让方式收购澳洲联邦银行所持有的杭州银行 3.3亿A股,转让总价为43.16亿元,在这次权益变动后,新华保险及其一致行动人将直接持有杭州银行约3.57亿A股,占普通股总股本的5.87%。

浙商资管发布报告认为,同一家上市银行的更低估值,既能增厚保险资金的安全边际,又隐含更高的预期回报水平,这令折价的银行H股更具吸引力。与此同时,随着境外资本对中国资产的配置情绪回暖、对港股认同度的提升,叠加互联互通机制下,南下资金在港股的定价权提升,银行股AH溢价有望收敛,给保险资金投资银行H股带来额外的溢价收敛收益。

招商证券分析师王先爽表示,由于银行股AH溢价状况的存在,国有大行H股的股息率高于相应银行A股,且较高的股息率意味着更丰厚的收益回报,对于追求稳定现金流的保险资金而言,这无疑具有巨大的吸引力。此外,就长期投资视角分析,稳健且可观的股息收入能给保险资金提供持续的资金流入,更好匹配保险业务的赔付需求与资金运用计划。

银行H股成热门选项 价差及收益驱动投资选择

险资在“挑选”被举牌银行时持审慎态度,有着多维度的考量要点。其一,目标银行需具备庞大的资产规模,且经营能力稳定持久,在经济周期的起伏波动中,能展现出较强的抗风险韧性。其二,银行股交易需具备良好的流动性,这能够契合保险资金对资产流动性管理的严苛需求,确保资金能够灵活进出市场。其三,银行股需保持利润分红的连贯性,让保险资金能够年年收获稳健的股息收益。其四,股息率与分红率较高也是重要参考指标,较高的股息率意味着更丰厚的投资回报,分红率则体现了银行对股东利益的重视程度与回报能力。

基于这些要求,保险公司优先青睐国有大型银行、盈利能力较高的股份制银行或城商行。考虑到银行股存在AH溢价状况,保险资金通常会选择预期收益率相对较高的银行H股。

“一是因为银行的股息本身就是比较稳定的,而且可预见预见性比较高。”中邮保险资产管理有限公司董事、临时负责人张戬表示,“第二个选择港股的原因是同样的公司在港股股息收益率更高。”

具体来看,从银行本身考虑,银行股股息率优势显著。截至2月底,A股银行标的仅3只低于3%,股息率平均值达到5.76%,最高者如渝农商行达到8.53%;H股银行标的仅4只低于3%,股息率平均值高达7.17%,较A股高出1.41百分点,最高者如重庆农商行达到10.78%。从银行细分类别来看,A股国有大行股息率在7.5%-8%,股份行在3%-8.5%,城商行在0-8.5%,农商行在3%-8.5%。

险资在H股投资中股利所得的税收优惠也不容忽视。根据监管规定,内地企业投资者通过沪港通、深港通投资且连续持有H股满12个月,所取得的股息红利所得免征企业所得税。这一税收优势使得险资投资港股大行的高股息率优势进一步放大。

值得注意的是,港股国有大行的股息率明显高于A股对应银行。据招商证券王先爽团队测算,截至2月27日,六大国有银行H股平均动态股息率为5.71%,相比A股对应银行的平均动态股息率4.69%,高1.02个百分点。“整体来看,保险投资大行,一方面兼具股息收益和抗周期功能。另一方面,六大行均为系统重要性银行,出现微观信用风险的概率极低,抗风险能力较强,通过投资大行能够进一步融入我国系统性重要金融机构体系,实现保险资金稳健增值的同时,提升自身机构的系统重要性和稳定性。”王先爽表示。

新会计准则影响 举牌考虑平滑利润波动

今年以来保险公司积极举牌银行股,还有平滑投资标的股价波动对保险公司利润影响的考虑。

平安证券银行业分析师袁喆奇表示,银行股高股息特征对险资的吸引力体现在新会计准则下,高股息股票计入FVOCI(以公允价值计量且其变动计入其他综合收益)科目,能够一定程度平滑利润表波动。

据了解,自2023年起,部分保险公司开始执行新会计准则IFRS9。按照IFRS9,基金、大部分股票、资管产品、非上市公司股权、股权投资基金等资产类别因无法通过SPPI的固收类资产测试,均被计入FVPL(即Fair Value through Profit and Loss,以公允价值计量且其变动计入当期损益的金融资产)。但是,一旦这些投资资产的公允价值出现较大波动,就会较大程度影响保险公司的利润表现。

为了对冲FVPL资产公允价值波动对保险公司利润的影响,越来越多保险公司开始尝试“举牌”上市公司,因为IFRS9规定,若保险公司持股量超过上市公司的5%、获得上市公司董事席位的股票可以计入长期股权投资科目,以权益法入账,因此它更多影响保险公司总资产,而不会显著影响保险公司利润表与投资收益,对平滑保险公司利润表有着较为显著的作用。

国信证券发布研报指出,在当前环境下,保险资金将持续加大对具有高分红、高资本增值潜力、高ROE属性上市公司的投资力度,以获取中长期稳健投资收益。其中,对于优质中长期权益类投资资产,保险公司将以FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)或长期股权投资权益法进行计量,在平滑利润报表波动同时,满足保险公司对中长期收益现金流的需求。