2023年02月10日,银保监会、央行公布《商业银行金融资产风险分类办法》(令〔2023〕第 1号)将于7月1日起正式施行,并对商业银行设置了相应的过渡期。

1998年央行出台《贷款风险分类指导原则》,提出五级分类概念。2007年银监会发布《贷款风险分类指引》实施至今,新《办法》将风险分类对象由贷款扩展至表内承担信用风险的金融资产,包括但不限于贷款、债券和其他投资、同业资产、应收款项等;同时,明确表外项目中承担信用风险的,应按照表内资产相关要求开展风险分类。

《办法》明确规定金融资产风险分类是金融资产风险分类的最低要求,商业银行应根据实际情况完善分类制度,细化分类方法,但不得低于本办法提出的标准和要求,且与本办法的风险分类方法具有明确的对应和转换关系。商业银行制定或修订金融资产风险分类制度后,应在30日内报银保监会及其派出机构备案。

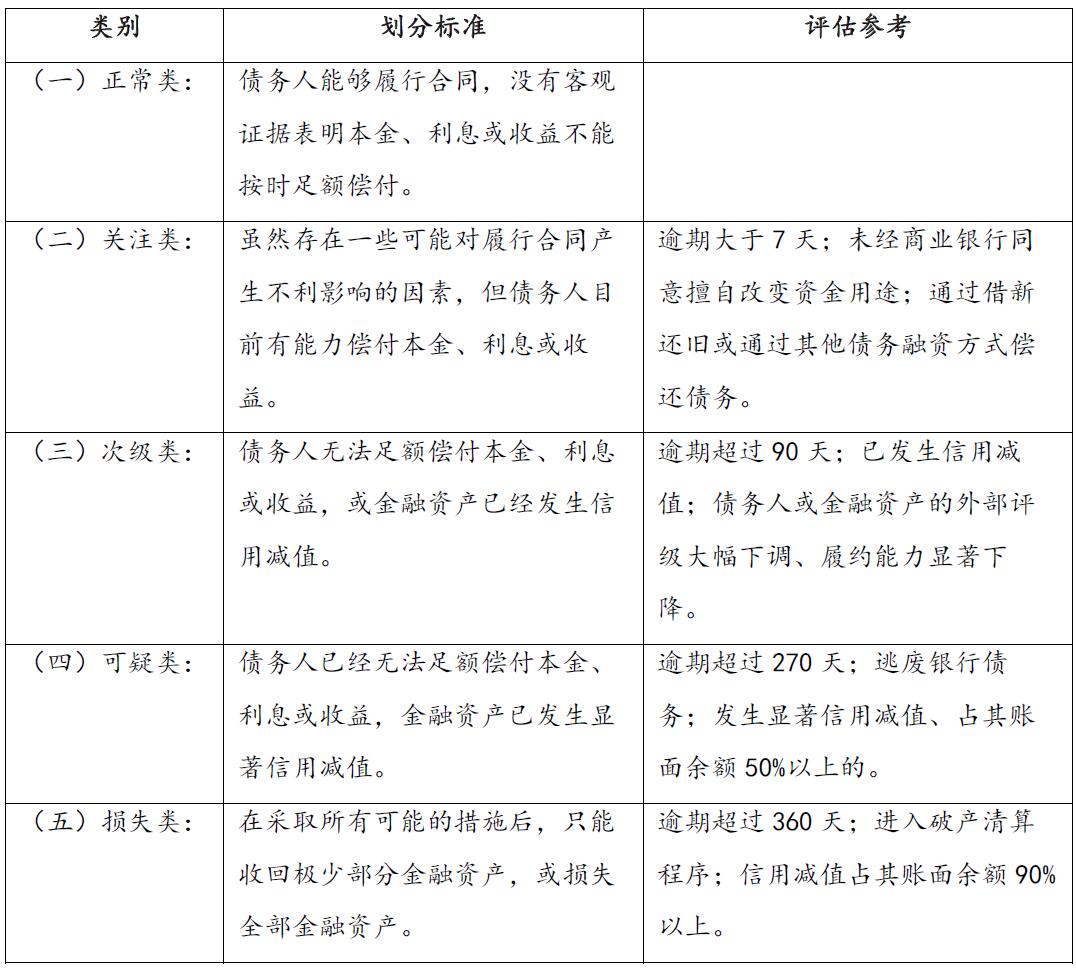

《办法》对风险分类定义,强调以债务人履约能力为中心的分类理念,进一步明确了风险分类的客观指标与要求,将金融资产按照风险程度分为五类:

次级类、可疑类、损失类合称为“不良资产”。

《办法》要求商业银行对非零售金融资产进行风险分类时,应以评估债务人的履约能力为中心。债务人在本行债权超过10%分类为不良的,该债务人在本行所有债权均应分类为不良;债务人在所有银行的债务中,逾期超过90天的债务已经超过20%的,各银行均应将其债务归为不良。

《办法》对涉及重组资产风险分类的,将重组观察期由至少6个月延长为至少1年,在观察期内采取相对缓和的措施。

【重组资产】是指因债务人发生财务困难,为促使债务人偿还债务,商业银行对债务合同作出有利于债务人调整的金融资产,或对债务人现有债务提供再融资,包括借新还旧、新增债务融资等。对于现有合同赋予债务人自主改变条款或再融资的权利,债务人因财务困难行使该权利的,相关资产也属于重组资产。

(编辑:杨润曦)