2023年2月1日,中国证监会启动全面实行股票发行注册制改革,并在2月17日宣布正式实施。全面注册制改革充分借鉴科创板、创业板试点注册制经验,推广实践证明行之有效的制度,进一步完善注册制安排。一是优化注册程序、统一注册制度;二是按照市场化和便利化的原则改进主板交易制度;三是各板块统一股票退市程序和要求,分为强制终止上市和主动终止上市;四是完善监督制衡机制。

全面实施注册制后,主板准入门槛打开,为技术创新提供重要支撑,助力国家产业结构的升级。改革的最后突破点是A股主板的发行、交易和退市制度的系统改革,同时将主板、科创板、创业板的注册制度体系,在维持市场平稳过渡的前提下,整体制度体系保持大体统一。强制中止上市标准统一为交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市等四类情形,从制度层面上有利于加快市场出清。

全面实施注册改革后,主板、科创板、创业板的板块定位更加清晰,对主板的首发上市完善了市值及财务指标三套标准,发行上市条件更加包容。

——主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

——科创板面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。

——创业板深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。

严格信息披露是注册制的核心,全面实施注册改革后,在发行审核环节,由交易所承担全面审核判断企业是否符合发行条件、上市条件和信息披露要求的责任,并形成审核意见,上报中国证监会注册。中国证监会基于交易所审核意见依法履行注册程序,重点加强对交易所审核工作的统筹协调和监督。

注册制改革是一场涉及监管理念、监管体制、监管方式的深刻变革。改革后股票发行上市全过程更加规范、透明、可预期。在上市准入门槛全面打开的同时,随着主板退市制度与科创板、创业板接轨,强制退市力度会大大加强,个股风险也越来越大。观察发达国家证券市场注册制下投资者结构的变化,A股市场中小散户90%以上的高占比将逐步转向机构专业投资者稳步提升的长期趋势,更多普通中小投资者将转向以产品投资为主的时代。同时,也要注意到A股市场的多方面问题,并非仅以一次注册制改革而实现一步到位。

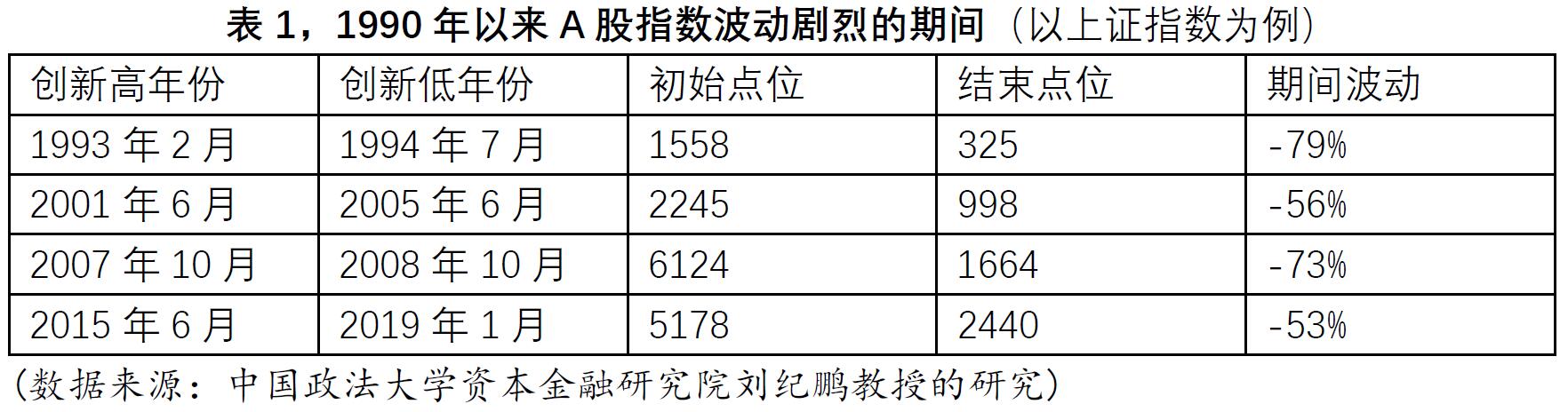

作为A股投资者,应该注意到的客观事实是,与发达国家资本市场相比,中国的A股市场是一个仍处于发展阶段的新兴资本市场。在过去三十多年里,我们逐步建立和完善了以上海证券交易所、深圳证券交易所为主的多层次资本市场体系,支持了重多企业首发融资、再融资需求和通过资本市场实现并购重组等优化资源配置功能。一方面A股的频繁波动也充分反映了新兴市场的特点(见下表1,1990年以来A股指数波动剧烈的期间)。拉长周期来看,沪深两市核心股票指数的市场表现“牛短熊长”,明显落后于全球发达经济体证券市场的表现。以上证指数为例,1993年2月16日首创历史新高后当日收盘点位1513.48,经历三十年的凤凰涅槃,2022年12月30日年末收盘点位3006.64。截止2023年8月25日的收盘点位3064.07。

另一方面A股是上市公司总家数、上市公司总市值居前的新兴市场之一,近些年来上市公司总数增长迅速。(见下表2,A股市场每增加1000家上市公司所需时间统计)。2022年末A股上市公司总数已突破5000家,仅当年新增上市428家,新股融资额创历史新高,募集资金近5870元,是当年全球融资最多的市场。截止2023年7月31日,A股挂牌公司总数5240家,总市值近80万亿人民币,其中:上交所主板1677家,上交所科创板550家,深交所主板1507家,深交所创业板1296家,北交所210家。

乐观地来看,以2022年末数据比较中美两国的证券化率(总市值/GDP),中国GDP约18万亿美元,A股上市公司总市值大约12万亿美元,证券化率为0.72,而美国GDP26万亿美元,美国股市总市值53万亿美元,证券化率为2.0,未来还有很大的追赶空间。因此,全面注册制下的中国股市要进一步加强上市公司治理和强化退市监管措施,以促进上市公司高质量发展,要进一步完善证券市场基本制度体系建设,不断壮大专业投资者队伍,改变极端散户化的市场投资者结构,加强投资者权益保护等等。普通投资者进入证券市场时,应当合理进行个人理财规划,在充分理解和认识投资风险的前提下,进行自我风险承受能力评估,理性参与证券市场。

(编辑 杨润曦)