(吴雨宸绘画作品)

按照宏观经济学的定义,货币政策工具可以分成两类: 一类是一般性的货币政策工具,包括再贴现率、公开市场操作和存款准备金制度三大工具,它们会影响货币的供给总量。另一类是选择性货币政策工具,包括Q项条款、选择性信用管制、国债管理等货币政策工具,它们影响的是银行系统中资金的流向和信贷资金利率结构,而不是货币的供给量。对于投资者而言,如何正确理解央行运用这些金融工具的目的和作用呢?

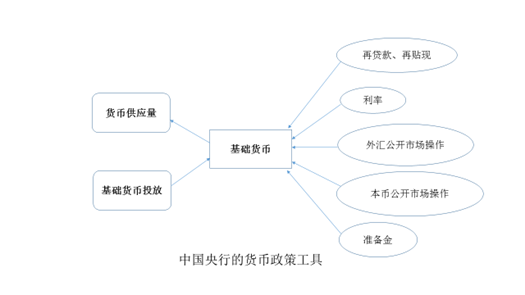

中国人民银行的货币政策工具主要有: 存款准备金制度、信用贷款、再贴现、公开市场操作和利率政策等等。货币政策组合工具的运用,会影响货币的供给总量,资金流向、利率等,对资本市场的影响直接且显著。

一、法定存款准备金率

是商业银行按照中央银行的规定必须向中央银行交存的存款准备金和存款总额的比率(通常是法定比率)。根据货币乘数理论,货币供应量为基础货币与货币乘数之积,而法定存款准备金比率是决定乘数大小从而决定派生存款倍增能力的重要因素之一,准备金率的微小变化将导致货币供应量的大幅度减少。调整的效果很强烈,不适于作为日常的货币政策,而是作为公开市场操作的辅助手段使用。该比率的规定一般会根据不同存款的种类、金额及银行规模和经营环境而有所区别,也有采用单一比率的。

中国人民银行的存款准备金制度建立于1984年,在政策和制度管理上经过了不断调整和完善。央行通过调整商业银行上缴存款准备金的比率,会引起货币乘数改变,使得商业银行信贷能力扩张或缩小,从而达到既定的货币政策目标。

二、公开市场操作

指中央银行为了将货币数量和利率控制在适当的范围内而在金融市场上公开买卖有价证券的政策行为。(央行选择“主动出击”,通过银行体系调节经济活动中基础货币的目的,使其符合政策目标的要求)。通过影响准备金和资金市场供求状况,从而影响货币供给量、利率水平乃至利率结构。

公开市场操作需要和准备金制度配合,并要有一个足够发达的金融市场和丰富的债券产品工具,才能达到预期调节效果。中央银行购买有价证券,银行体系的准备金会增加,这就会刺激银行增加贷款,扩大社会货币供给量;反之,中央银行卖出有价证券,货币供给量会减少。与此同时,中央银行对有价证券(可以根据需要选择不同期限)的购买会提高有价证券的价格,降低利率水平;有价证券的卖出则会引起有价证券价格的下降和利率的上升。

1994年实施外汇体制改革、汇率并轨制度时起,中国人民银行开始进行外汇公开市场操作。1996年启动以国债为对象的公开市场操作业务。目前,公开市场操作已成为央行货币政策日常操作的重要工具,对于调控货币供应量、调节商业银行流动性水平、引导货币市场利率走势发挥了积极的作用。同时,中国人民银行也根据需要签发中央银行票据(中央银行1年期短期债券),作为货币市场成员的金融机构持有中央银行票据,便于本机构的流动性管理。

(未完待续)

(撰文 杨润曦)