新华网北京4月22日电(梁栋飞)近日,银行业理财登记托管中心发布的《中国银行业理财市场季度报告(2026年一季度)》(以下简称《报告》)显示,截至一季度末,全市场共存续产品4.80万只,同比增加18.23%;存续规模达31.91万亿元,同比增加9.51%,而与2025年末的33.29万亿元相比,下降1.38万亿元。

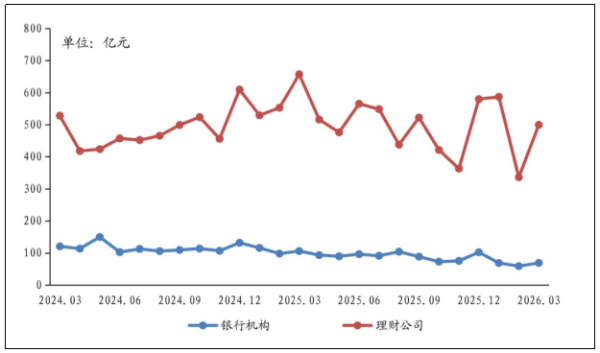

《报告》显示,2026年一季度,理财产品累计为投资者创造收益1619亿元。其中,银行机构贡献197亿元,理财公司贡献1422亿元,理财投资收益总体稳健。

理财产品各月为投资者创造收益情况 来源:《中国银行业理财市场季度报告(2026年一季度)》

《报告》显示,截至一季度末,全国共有156家银行机构和32家理财公司有存续的理财产品。理财公司存续规模达29.40万亿元,同比增加14.22%,占全市场的92.13%;而银行机构存续规模为2.51万亿元,同比减少26.15%。理财公司已成为理财市场的主力之一。

2026年一季度末各类机构理财产品存续情况(单位:家、万只、万亿元) 来源:《中国银行业理财市场季度报告(2026年一季度)》

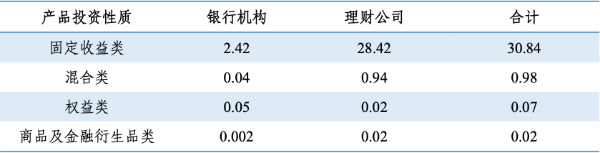

从产品结构看,固定收益类产品仍占主导地位,存续规模为30.84万亿元,占比96.65%;混合类产品存续规模为0.98万亿元,占比3.07%;权益类及商品金融衍生品类产品规模相对较小,分别为0.07万亿元和0.02万亿元。

银行及理财公司理财产品存续情况(按投资性质)(单位:万亿元) 来源:《中国银行业理财市场季度报告(2026年一季度)》

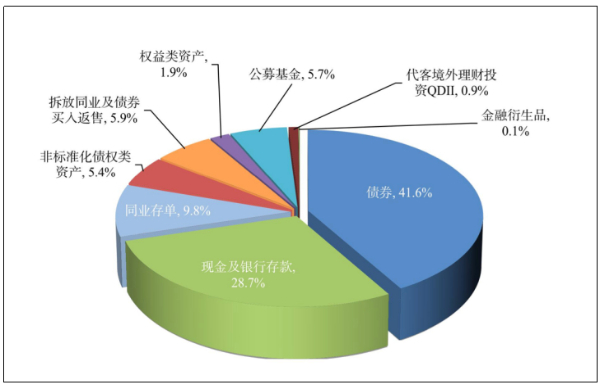

从资产配置看,理财产品投资资产合计34.13万亿元,杠杆率为106.82%。主要投向债券(占比41.6%)、现金及银行存款(占比28.7%)、同业存单(占比9.8%),三者合计占总投资资产的80.1%。

理财产品资产配置情况 来源:《中国银行业理财市场季度报告(2026年一季度)》

截至2026年一季度末,银行理财产品通过投资债券、非标准化债权、权益类资产等,支持实体经济资金规模约20 万亿元。

据中国人民银行数据,截至2025年12月末,本外币存款余额336.14万亿元,同比增长9%。但从新增数据看,居民存款增长势头有所放缓,2025年人民币存款增加26.41万亿元,其中住户存款增加14.64万亿元,明显低于2022年住户存款增加17.84万亿元的水平。

业内专家分析称,低息环境下,资金流动出现新迹象:一部分继续沉淀于存款体系,追求确定性;一部分在理财与存款之间动态调整;还有一部分则开始向资本市场配置。

从公募基金看,中国证券投资基金业协会数据显示,截至2026年2月末,公募基金资产净值合计38.61万亿元,自2025年4月起连续11个月刷新历史新高。

来源:中国证券投资基金业协会

国信证券研报分析称,2026年以来,资金更多流向能提供弹性收益的保险和公募基金,在公募基金内部,资金明显偏好风险相对可控的FOF和固收+产品,其增长显著超过主动权益基金,当前居民的风险偏好提升存在明显“天花板”,风格仍以追求稳健收益为核心。

从股票市场看,上海证券交易所数据显示,2026年一季度A股新开户数累计达1204.02万户,同比增长61.15%。从月度节奏看,1月新增491.58万户,2月略有回落至252.30万户,3月迅速反弹至460.14万户。

中银国际证券研报分析认为,一季度A股新开户数累计1204万户,反映出居民资产配置在低利率环境下向权益类产品迁移的结构性趋势。

中信建投证券研报指出,本轮资金迁徙并非风险偏好系统性抬升所致,而是居民基于真实风险承受能力,在低利率环境下对资产结构进行的理性再平衡。大量到期资金并未直接涌入股市,而是通过理财产品、货币基金、分红型保险等“类存款”工具实现平稳过渡。