新华网北京10月17日电(王唯一)近日,兴业证券通信行业首席分析师章林表示,在全球宏观环境挑战颇多的背景下,通信行业作为战略基础设施及新质生产力发展的需求刚性凸显,2024年上半年业绩稳健增长进一步印证国内上市公司在全球的竞争力。从各细分板块来看,运营商和光模块亮点颇多。当前时点,运营商经营稳健可持续,分红能力和意愿仍强,在红利资产里具备稀缺性,配置价值凸显;Open AI近期发布的o1模型,引入强化学习和思维链,Scaling laws在训练侧得到巩固,在推理侧得到拓展,算力投入仍是未来模型迭代和应用爆发的关键,光模块板块持续高增长可期。

通信行业公司经营稳健 盈利能力提升

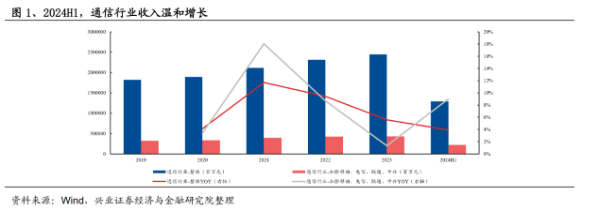

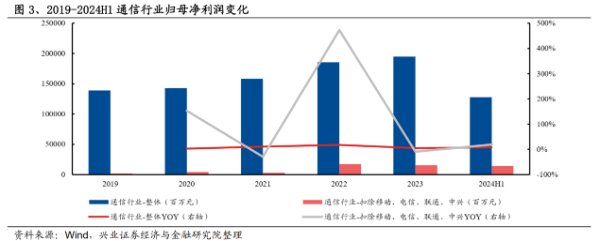

章林分析,2024年上半年,AI算力需求催化不断,驱动光模块、铜连接等算力基础设施板块需求高增,同时海外需求复苏趋势持续,企业通信、物联网等顺周期板块业绩实现高增长,对应到申万通信行业整体收入12902.17亿元,同比增长3.9%,归母净利润1274.84亿元,同比增长7.3%,利润增速高于收入增速;申万通信行业上半年毛利率同比提升0.89个百分点至29.1%,行业整体净利率同比提升0.37个百分点至10.5%,扣除移动、电信、联通、中兴后的行业净利率同比提升0.56百分点至6.5%。单二季度,通信行业整体实现收入6655.17亿元,同比增长3.2%;归母净利润785.92亿元,同比增长7.2%。

2024H1,通信行业收入温和增长。资料来源:Wind,兴业证券经济与金融研究院整理。

2019-2024H1,通信行业归母净利润变化。资料来源:Wind,兴业证券经济与金融研究院整理。

运营商:业绩保持良好增长

章林认为,2024年展望全年来看,我国电信业务总体有望保持平稳增长。后5G时代,ARPU(平均每用户收益)值有所波动,全年力争保持平稳,为运营商打下坚实基础;数字换转型发展下云业务提供高增长动力,整体经营保持良好态势。截至2024年6月30日:

1)中国移动CHBN业务延续良好发展势头,5G网络客户渗透率提升至51.4%;移动ARPU值同比下降1.4元至51.0元,全年力争保持平稳,家庭客户综合ARPU同比提升0.1元至43.4元;移动云收入同比增长19.3%至504亿元。

2)中国电信5G渗透率超80%,5G登网用户渗透率提升至54.5%;移动ARPU值同比提升0.1元至46.3元,宽带综合ARPU提升0.1元至48.3元;天翼云收入同比增长20.4%至552亿元。

3)中国联通5G渗透率约81.4%。固网宽带用户较去年底提升约352户至1.17亿户;公司持续优化用户结构,千兆渗透率突破25%。5G+千兆网络双轮驱动公司融合用户ARPU提升至103元;联通云业务上半年同比增长24.3%至317亿元。

章林分析,2024年1-6月,三大运营商实现整体营收约10100.58亿元,同比增长2.9%,归母净利润1080.52亿元,同比增长6.2%;三家运营商通过费用管控、资本开支优化等多种方法,整体利润增速显著高于收入增速,持续彰显传统业务发展的稳定性和战略转型新业务的成效。展望下半年,三大运营商预计继续实现稳健增长,成为通信行业业绩的“稳定器”。

光模块:AI产业趋势加速 1.6T放量在即

章林认为,CSP大厂AI投入持续性或被低估。不同于云计算时代,大模型发展对CSP大厂传统业务如云计算、搜索、广告等业务有较大的潜在威胁,进度落后或严重影响传统业务发展,AI投入战略重要性或高于云计算时代。大模型仍在持续迭代,并距离真正的AGI仍有很长的路要走,行业胜负未分,持续投入仍是战略关键。

章林还认为,Scaling Laws将持续奏效。Scaling Laws是率先由Open AI提出的大模型开发的黄金经验法则,在Transformer架构下,如果不断扩大模型三因素规模,得到的模型效果越优,证明算力规模增大和升级是通往AGI的关键。近期GPT-o1的发布驱动模型范式变革,推理侧进入Scaling Laws阶段:不同于传统范式,GPT-o1使用强化学习训练模型生成及完善自己的思维链,显著提升Transformer的表达能力,使o1能够模拟人类的思维方式,产生许多天然不存在的数据打破“数据墙”限制,巩固训练侧Scaling laws,同时驱动计算由训练侧向推理侧转移,让模型学会推理,并运用足够大的计算量实现Post-Training阶段的Scaling。Scaling laws在训练侧得到巩固,在推理侧得到拓展,算力投入仍是未来模型迭代和应用爆发的关键,B系列出货节奏进一步明确,200G SerDes交换机、1.6T完成产业链最后一环,配套1.6T硬件需求逐步爆发,光模块板块持续高增长可期。

章林表示,光模块作为国内参与全球AI发展的关键环节(网络),也最早受益于此轮技术变革。模型参数、训练数据以及算力卡规模的快速增加,推动网络集群向更大集群、更高带宽方向升级,对网络互联提出更高要求,驱动光模块速率迭代加快,提升了板块的成长性,巩固了行业竞争格局。从2023年开始,光模块公司业绩持续释放。以代表性厂商中报情况为例,在实现收入高速增长的同时,盈利能力均实现不同程度提升。

章林分析,展望未来,训练侧与推理侧Scaling Laws两条曲线协调发展,有望突破大模型能力提升瓶颈,驱动算力行业训推需求持续高增;对于光模块行业而言,AI行业需求持续增长的背景下,以太网方案进展以及1.6T光模块速率迭代下的需求释放,有望驱动行业保持高景气;光模块龙头公司积极在国内外进行产能扩张以应对需求,未来业绩高增确定性强。