套利策略是较为广泛的一大类策略,包括了价差套利、波动率套利、跨期套利等各个维度的套利策略。其核心逻辑大同小异,即根据市场真实指标数值与理论值或历史均值的偏离程度进行对应套利操作。

以曲面套利为例,投资者可以根据市场上不同到期日以及不同行权价的前价格计算出其隐含波动率,构成隐含波动率曲面,根据该曲面局部数值的偏离进行相应套利操作,即做多波动率低的期权,做空波动率高的期权。当然,以上只是最为基础的套利逻辑,在具体实施过程中需要考虑套利空间、成本、流动性、仓位等各个因素。

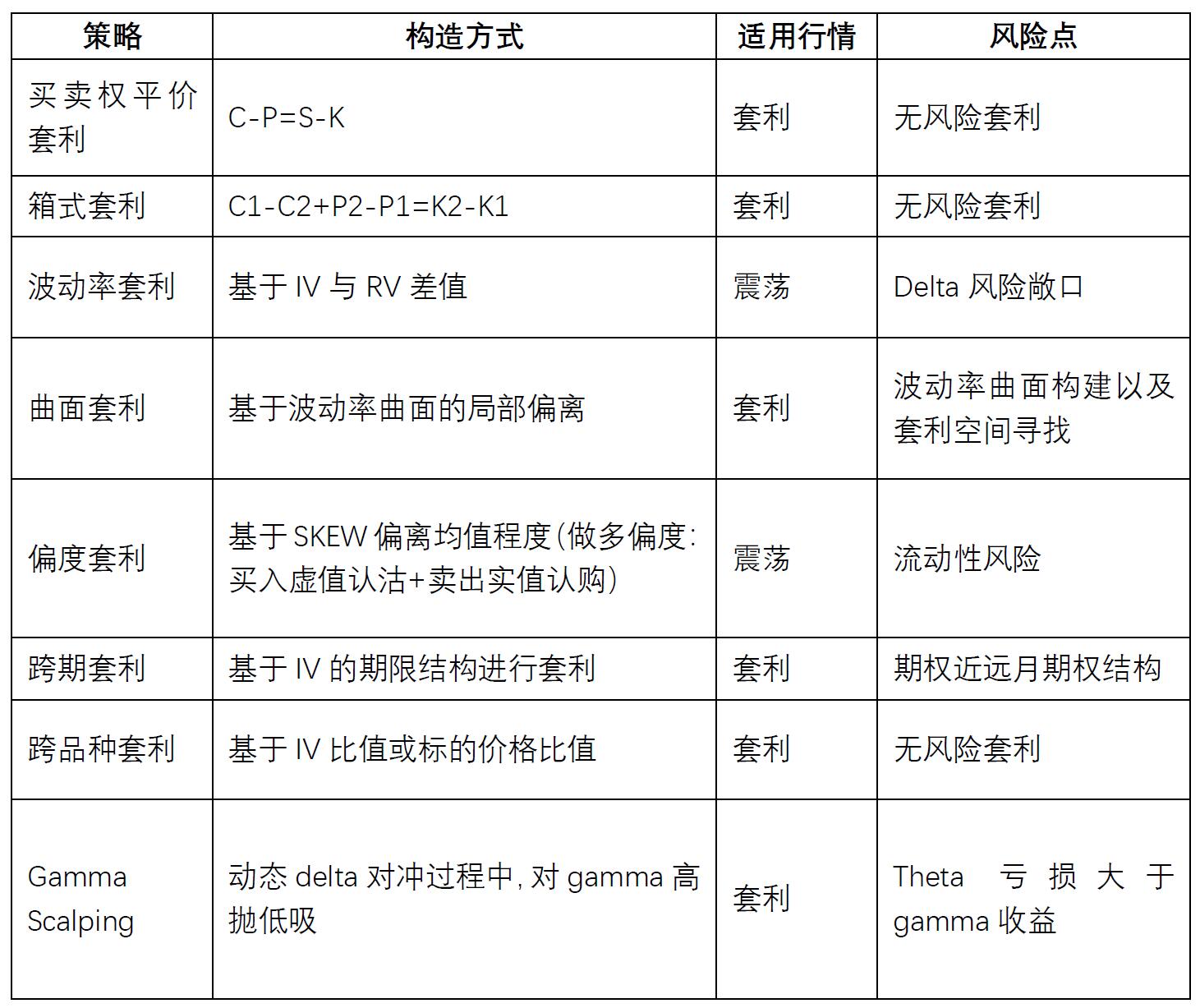

买卖权平价理论认为,对于同一标的、同一到期日、相同交割价的认购以及认沽期权,在特定时间里认购期权与认沽期权的差价应该等于当时标的价格与交割价现值的差额,不然就会存在套利机会。该理论成立的假设是:(1)期权行权方式为欧式;(2)标的资产在存续期内不会发生分红事件;(3)利率在存续期间不会发生变动,且借贷利率相等;(4)忽略交易成本以及保证金机会成本。

箱式套利又被称为盒式套利,是由“买入看涨+卖出看涨+买入看跌+卖出看跌”四种基本期权头寸组成的无风险套利策略。

波动率套利是一种统计套利策略,用于通过利用期权的隐含波动率与标的资产的预测波动率之间的差异来获利。

曲面套利 ,如果局部没有合适的偏度套利或期限套利品种组合或组合中的某些品种缺乏流动性,则可以进行曲面套利,使用执行价格和到期时间均不同的品种构建套利组合。

偏度套利策略的优势在于收益稳定,获利来源是市场有效性的修复,收益确定性高于方向策略和一般的波动率策略。

跨期套利策略是针对不同 股指期货合约间价差进行的交易,考虑到价差运行的不确定性,投资者需要对不同到期月的股指期货合约 价差及价差的运行进行预测,因而,这种套利形式不是无风险套利 。

Gamma scalping 策略是通过消耗theta换取gamma收益的过程,即头寸获得 +gamma, +vega, -theta的风险敞口,gamma和vega是获利的来源,theta是成本的损耗。

(编辑:谢亚运)