牛市价差、熊市价差、认购比率价差和认沽比率价差均是属于价差交易,主要指投资者在买入一个或多个期权的同时卖出另一个或多个期权,两个期权的标的证券相同,其他要素有所差异,比如行权价格或到期月份(日历价差)。

牛市价差策略的从双虚值期权组合到实值与虚值期权的组合,再到双实值期权组合,策略组合的风险属性愈加保守。

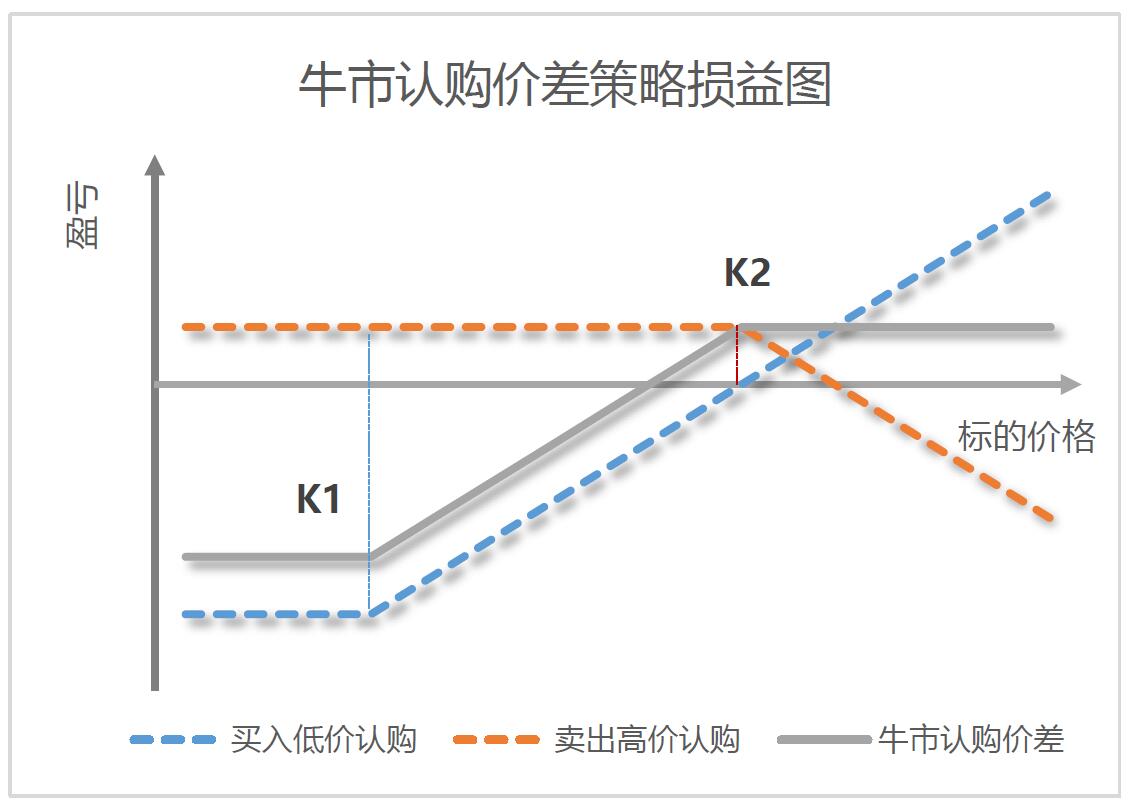

一、牛市认购价差策略

牛市认购价差策略对比买入认购策略,最大盈利有限,权利金成本低。

牛市认购价差策略使用技巧如下:

· 合约到期时间选择,建议尽量选择到期时间长的期权合约;

· 行权价的选择,对于买入认购期权,尽量选择平值或实值的期权,对于卖出认购期权,尽量选择行权价略高于标的证券预期上涨的目标价位或者标的证券上涨的阻力位;

· 平仓时间的选择,根据标的证券的走势而定,可以选择平掉一端仓位,也可以选择同时平仓两端仓位。

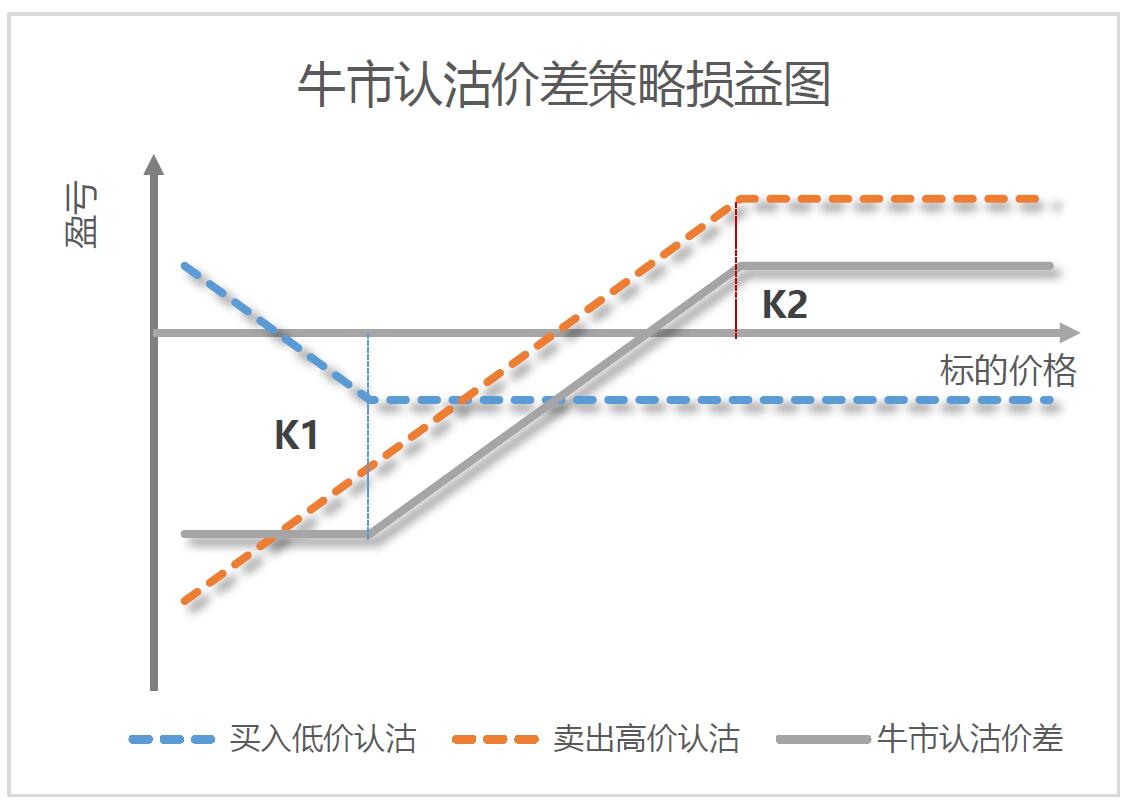

二、牛市认沽价差策略

牛市认沽价差策略对比卖出认沽策略,最大亏损有限,权利金收入低。

牛市认沽策略使用技巧如下:

· 合约到期时间选择,建议尽量选择到期时间短的期权合约;

· 行权价的选择,行权价格较高的卖出认沽期权一段端尽量选择虚值期权,而行权价低的买入认沽期权一端,则需考虑投资者的预期盈利因素;

· 平仓时间的选择,根据标的证券走势而定,如果 证券趋势和预期相反而大幅下跌,可以选择平掉卖出认沽期权一端,一般情况下两端期权均会持有到虚值期权到期价值归零。

熊市价差策略的从双虚值期权组合到实值与虚值期权的组合,再到双实值期权组合,策略组合的风险属性愈加保守。

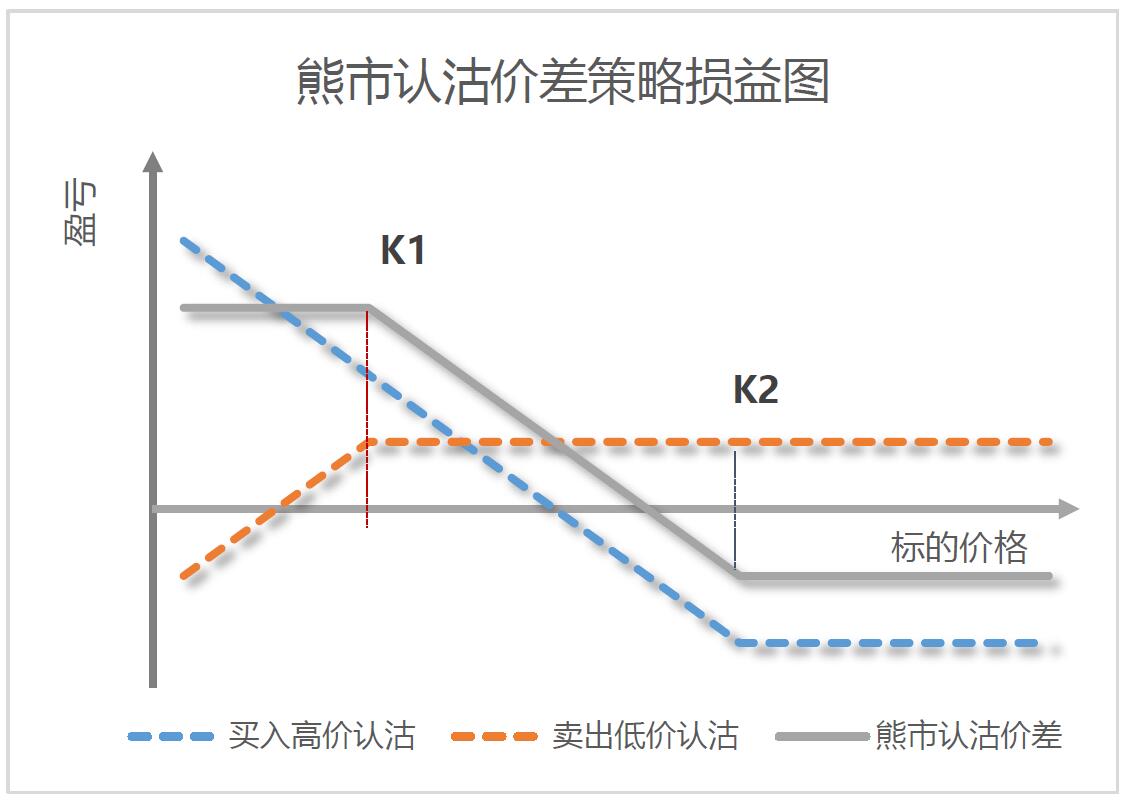

三、熊市认沽价差策略

熊市认沽价差策略对比买入认沽策略,最大盈利有限,权利金成本低.

熊市认沽价差策略使用技巧如下:

· 合约到期时间选择,建议尽量选择到期时间长的期权合约;

· 行权价的选择,对于买入认沽期权,尽量选择平值或实值的期权,对于卖出认沽期权,尽量选择行权价略低于标的证券预期下跌的目标价位或者标的证券下跌的支撑位;

· 平仓时间的选择,根据标的证券的走势而定,可以选择平掉一端仓位,也可以选择同时平仓两端仓位。

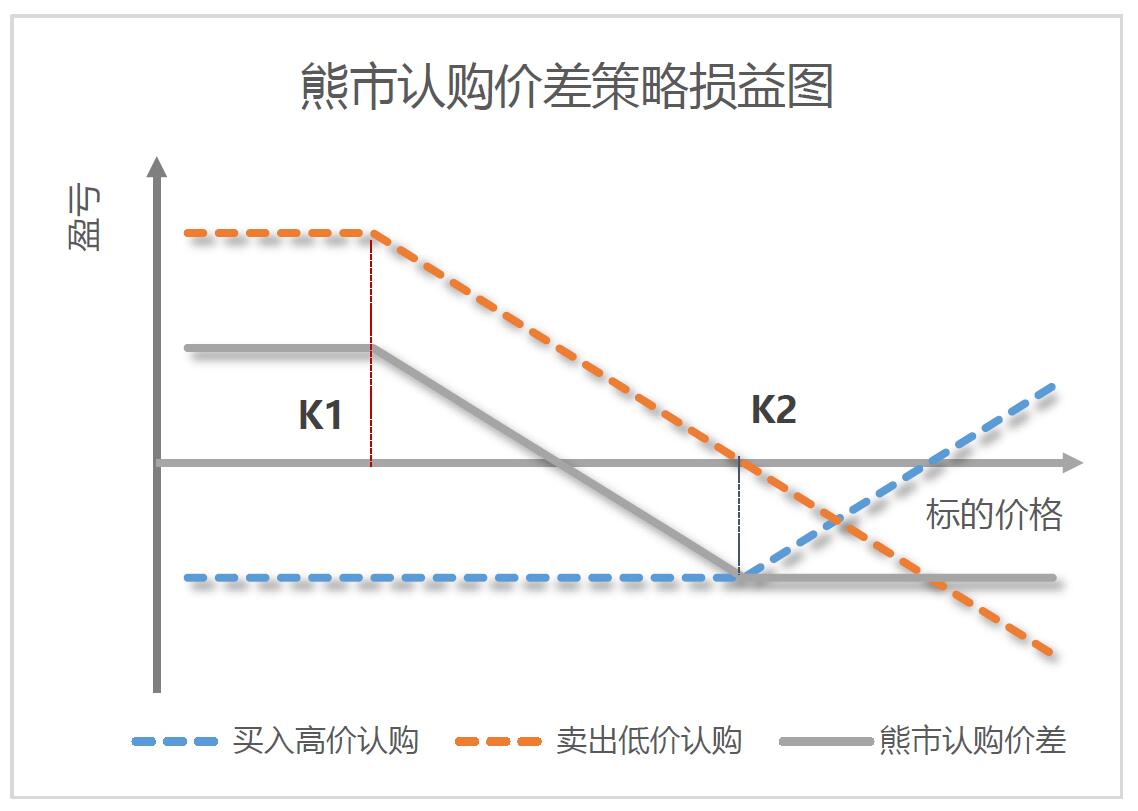

四、熊市认购价差策略

熊市认购价差策略对比卖出认购策略,最大亏损有限,权利金收入低。

熊市认购价差策略使用技巧如下:

· 合约到期时间选择,建议尽量选择到期时间短的期权合约;

· 行权价的选择,行权价格较高的卖出认购期权一端尽量选择虚值期权,而行权价低的买入认购期权一端,则需考虑投资者的预期盈利因素;

· 平仓时间的选择,根据标的证券走势而定,如果 证券趋势和预期相反而大幅上涨,可以选择平掉卖出认购期权一端,一般情况下两端期权均会持有到虚值期权到期价值归零。

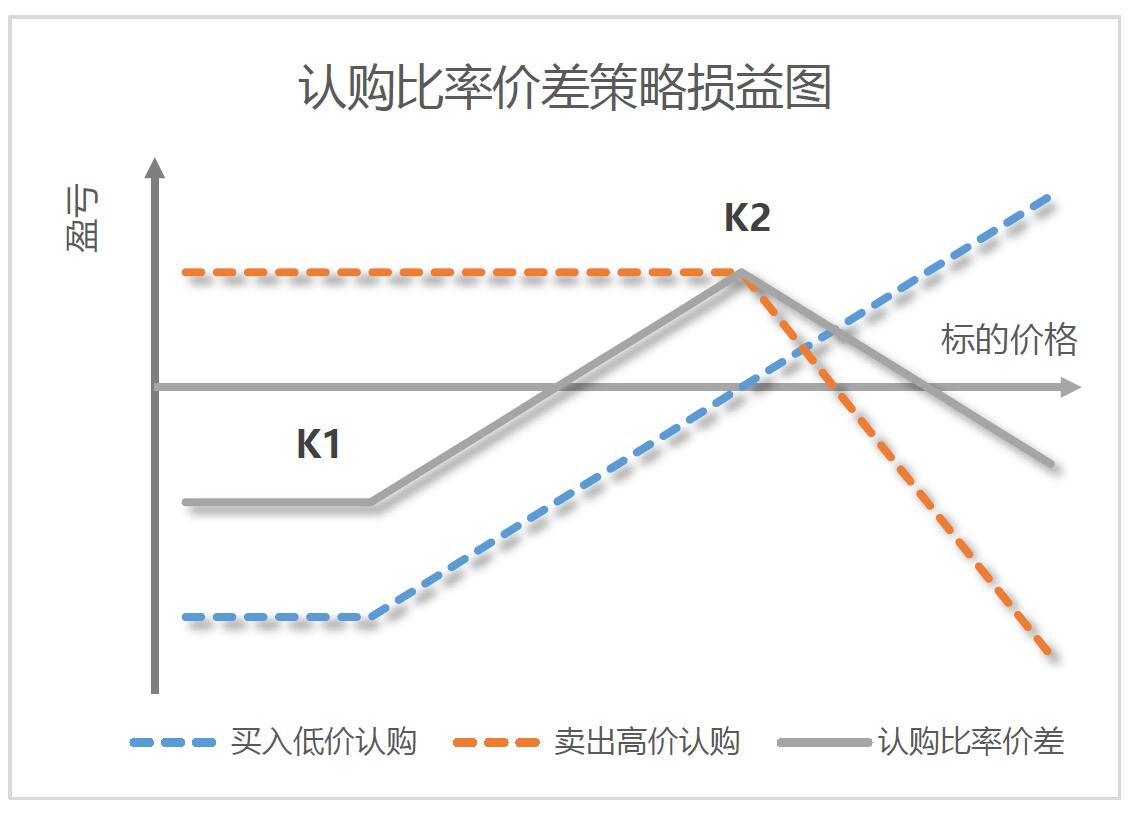

五、认购比率价差策略

认购期权比率价差策略的比率以及行权价选择可以根据投资者对市场的看法进行调整,常见的比率价差为1:2,也就是买入1份低行权价认购期权,卖出2份高行权价认购期权。另外常见的比率还有1:3;2:3,甚至1:4等不同的组合,越低的比率通常上行风险越高,但是价差的收入就会越大,也就是说如果 证券下跌了,那么盈利会大大增加。

认购期权比率价差比买入认购期权成本更低,如果建仓时机选择较好可以无视市场下跌,但是如果市场反弹幅度较大,那么这个策略具有一定的风险。

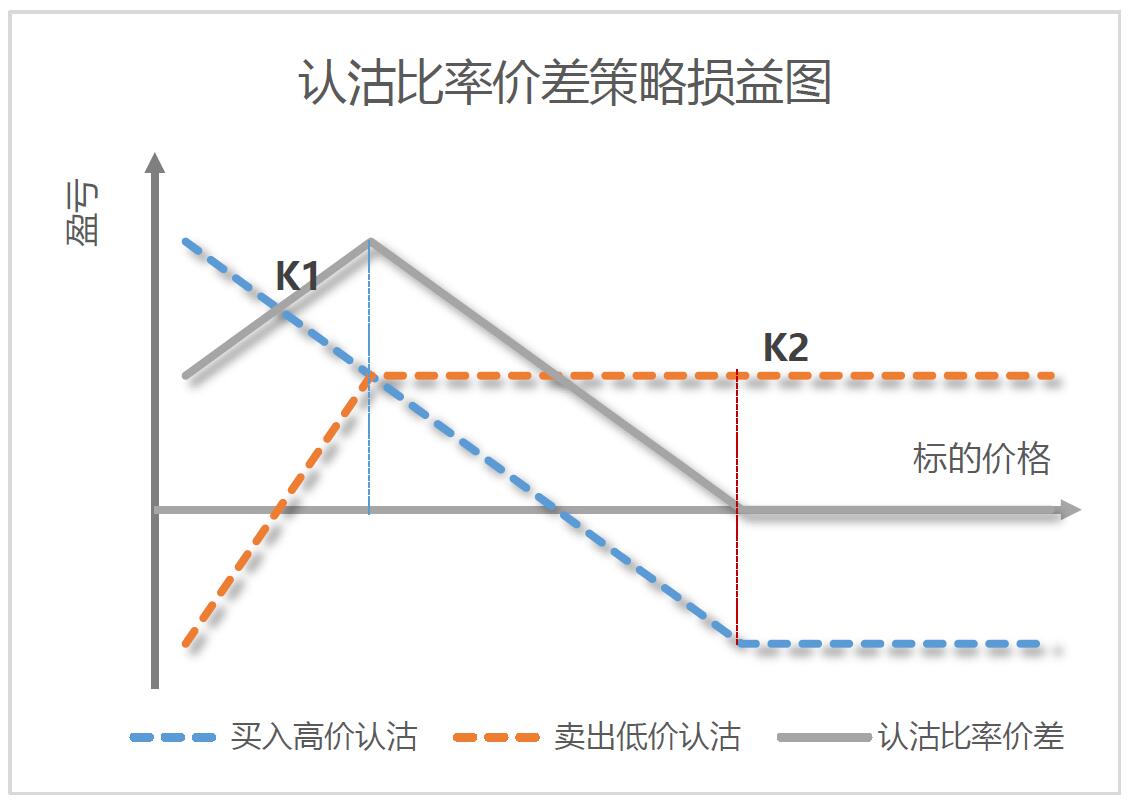

六、认沽比率价差策略

投资者通过买入高行权价的认沽期权,同时卖出更多数量的低行权价认沽期权构成认沽比率价差策略,比如买入1份高行权价的认沽期权,卖出2份低行权价认沽期权。

认沽期权比率价差通常建仓后除非标的价格重新跌破下行方向的盈亏平衡点,否则投资者一般不需要做什么特别的动作。当认沽期权变为实值后,时间价格损失比较快,投资者可以选择平掉认沽期权空头。还有一种是标的价格跌幅进入最高盈利区间,那么投资者可以选择平掉所有头寸提前提取盈利。

(编辑:谢亚运)