1月21日,中国银行发布的《2026中国银行个人金融全球资产配置报告》(以下简称“报告”)指出,百年变局加速演进,中国资产价值重估乘势而上,在金融强国目标牵引下政策效果显现;港股受益于人民币资产国际化和美元降息与扩表流动性外溢。鉴于美联储降息持续推进伴随扩表,美股上涨依然可期,但美元弱势周期美股表现不及非美股市。欧洲经济基本面有望持续改善,日本经济走出通缩,股市均可能温和攀升。新兴市场受益于全球流动性改善,整体边际向好。

报告分析称,“十四五”时期,我国货物贸易出口、进口国际市场份额稳定在14%和10%以上,货物贸易规模稳居全球第一,但在金融领域与美国还有差距。美元之所以强大,在于美国长期打造并拥有领先的军事力量、地缘政治影响力和国际规则主导权,还在于美元在全球金融市场的定价权。美国拥有全球最大的资本市场(股票和债券市场),流动性最好的美元在岸和离岸市场,成就了美元全球储备和配置核心地位,全球各类贸易的计价货币及全球金融市场的参与主体才愿意选择美元、持有美元。

报告指出,历史车轮滚滚向前,百年变局加速演进,如今中国正走在“金融强国”的建设道路上,其中,“强大的货币”和“强大的国际金融中心”都离不开香港这个战略支点。人民币若要在国际储备货币、结算货币的竞争中取得优势就必须加速推进国际化,除了加快金融基础设施建设外,必然以中国货物出境、资产出海、资产证券化和国际化为抓手,打造以香港国际金融中心为枢纽的人民币海外资金池、资产池,加快人民币回流闭环形成是必然选择。

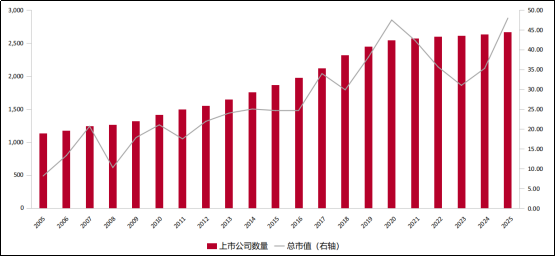

2005 年以来香港上市公司数量和总市值统计(单位:家,万亿港元)

来源:Wind,中国银行个人金融部私人银行中心

2025年香港市场在中国资产国际化方面取得了前所未有的优异成绩。首先,港股涨幅可观。2025年香港恒生指数和恒生科技指数分别上涨了27.77%和23.45%,按本币计算的年度涨幅在全球主要经济体股市中位居前列。其次,港股量能提升,流动性改善。2025年港股日均成交2497亿港元,日均成交额逐年提高。第三,港股市场总市值抬升。到2025年末港股总市值达到48万亿港元,创历史最高纪录。第四,港股IPO募资额领跑全球。2025年全年IPO数量117家,合计融资额2856.93亿港元,港股成为全球IPO最大的市场。

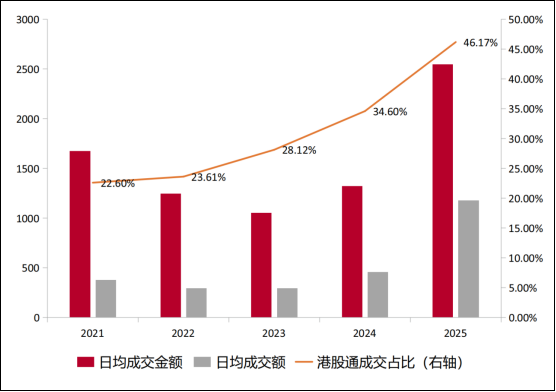

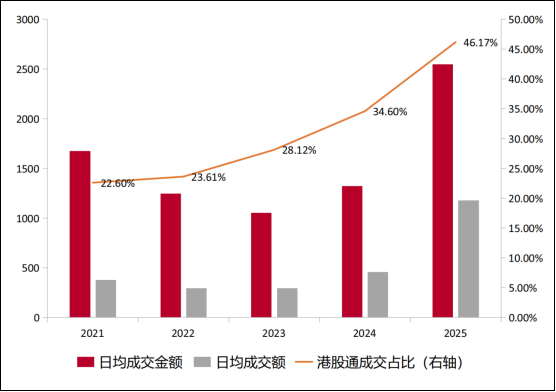

南下资金持续流入 估值修复趋势或延续

港股成交活跃、估值的提升和流动性的改善,都离不开港股通南下资金的推动。港股通开通以来,南下资金累计流入港股市场51026亿港元,而仅2025年南下资金金额就达到14048亿港元,占历史总量的27.53%。随着南下资金流入港股市场,港股定价权也在逐步回归,最近五年港股通占港股市场日均成交额比例从2021年22.6%提高至2025年的46.17%,毫不夸张地说,港股的定价权已经由南下资金主要决定。南下资金持续流入港股市场,填平了港股低估值洼地。一些诸如银行等高股息股票被内地险资等南下资金买入并持有,带动多数港股 AH溢价收窄,考虑到内地资金未来的投资需要,这种估值修复趋势预计在2026年仍将持续。

2021年—2025年港股日均成交、港股通日均成交及占比(单位:亿港元,%)

来源:Wind,中国银行个人金融部私人银行中心

2026年中国资产国际化提速,香港全球国际金融中心地位继续强化,将成为全球资金配置人民币资产之窗。中国改革开放四十余年形成的强大制造业实物资产,正以前所未有的速度赴港上市,一大批新质生产力代表和行业龙头公司陆续登陆港股,成为受全球资金追捧的人民币优质资产,从根本上改善了港股结构,提升了港股竞争力,增强了港股对全球长期资金的吸引力。

多重因素支撑 性价比仍有优势

展望2026年,港股同样受益于国内经济温和复苏。展望未来,在扩大内需目标牵引下,上市公司盈利拐点有望出现。

与此同时,全球流动性宽松亦将利好港股表现。2026年全球主要经济体仍处于宽松周期内,港股或将更直接受益于美联储超预期降息的流动性滋润。国内流动性方面,降息空间相对有限,但基于未来宏观经济增长前景、价格水平,当前的利率也很难有趋势性提升。在“继续实施适度宽松的货币政策,灵活高效运用降准降息等多种工具”的政策基调下,人民币流动性大概率维持当前宽松水平,对于日渐依赖南下资金的港股来讲,无疑是支撑看多的理由之一。

“性价比”是这两年港股上涨的核心逻辑之一,2026年这个逻辑依然存在,但或有弱化。从估值来看,经历了2025年的大幅上涨,恒生指数估值已较一年前抬升。但横向与全球主要股指对比,到2025年底,恒指PE为11.77倍,PB仅1.20倍,估值仍有相对性价比;纵向与历史水平比,当前PE、PB分别处于近十年以来分位数的75%及77%左右。在中国资产价值重估的进程中,性价比仍有优势的港股有进一步提升估值的可能,但相较前两年空间收窄。目前,中国10年期国债收益率在1.85%左右,港股股息率3.3%,权益资产性价比依然突出。尤其类似港股通央企红利指数,尽管2025年已经上涨17.99%,但6%左右的股息率和7倍左右的PE对内地保险等机构投资者仍具备一定吸引力,2026年大概率会进一步修复估值。

在AH股溢价率方面,部分行业股票,例如原材料业中的矿业股,金融业中的券商股等,多年以来其港股价格往往只有A股的一半,这种价差最终会被高股息投资交易填平(考虑两地红利税收因素)。展望未来,随着中国国力的持续提升,全球资金对中国资产的重估持续推进,这种现象将逐步扭转。2025年行情或是转变的起始,目前AH股溢价水平已经从此前最高的155%回到120%左右。

恒生沪深港通AH股溢价(%)

来源:Wind,中国银行个人金融部私人银行中心

恒科成分股净利高增长 代表企业具独特价值

恒生科技指数当前包含了30家港股上市公司,基本囊括了港股科技含量相对较高的各行业领军企业。

从估值来看,恒生科技指数在2025年末PE水平约23倍,处于过去五年以来的低位区间;从基本面来看,恒生科技成分股在经历2021年和2022年两年净利润负增长后,自2023年重回快速增长通道,2025年前三季度净利润6068亿,同比增长38%,为股价提供了坚实的支撑。

恒生科技细分板块中的中概互联网方面,一是中国AI大模型目前主要参与方集中在港股互联网龙头,根据各公司的业务指引,AI方面的资本支出普遍将大幅增长,且当前市场预计2026年可能是AI应用大年,而互联网公司也将是AI应用的主要方向之一,想象空间广阔。二是互联网平台企业经历改革和阵痛后,对部分亏损业务进行剥离,轻装上阵,更聚焦核心业务,利润基本盘更加稳固。三是国家层面“反内卷”导向明确,价格战等对行业不利的竞争形式将一定程度上受到遏制,且随着中国经济回升,中概互联网公司的网上购物、金融支付、在线游戏等偏消费属性业务将同步回暖,重拾增长。

报告认为,行业景气度方面,全球生物医药一级市场融资额是全球创新药行业景气度的先行指标,融资额高则代表创新药研发活跃。2025年AH两市生物医药企业IPO数量已达27家,远超上一年度的5家,仅次于2021年最高峰的30家,这充分证明,内地创新药企业投资价值重新获得认可。

从中国创新药公司微观竞争力来看,一是在原始创新方面,突破性疗法不断涌现,中国创新药公司在ADC(Antibody-Drug Conjugate,抗体药物偶联物)、自身免疫性疾病、基因疗法等前沿领域屡有亮眼成果展现。二是在已有靶点方面,药物创新的“工程”属性相对更强,而中国拥有数量庞大的工程师群体、更多的临床资源、更低的临床试验费用、更强的执行效率,这为中国创新药企更快、更便宜的药物研发奠定了坚实基础,对外授权数量及金额爆发式增长,管线价值(企业在研项目的风险调整预期价值)不断得到全球大药企背书。三是全球大型制药企业未来几年普遍面临专利悬崖问题,从全球制药企业核心药物管线来看,前十大药企在未来五年内普遍面临重磅管线专利到期问题,专利悬崖带来的必然是营收、净利润大幅下滑,为维持公司价值,外购优质创新药管线成为必然选择,而中国作为全球创新管线最多的国家,必然成为最重要的掘金地。

在中国老龄化趋势演进过程中,政策对创新药行业持支持态度,叠加中国的工程师红利、药企高效的执行力,中国创新药企业理应获得长足发展。

注:该报告由中银集团专家撰写,署名分析师完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。报告中包含的观点或估计仅代表迄今为止的判断,不得视为中国银行股份有限公司发布的意见或观点。