新华网北京8月30日电(黄海荣)8月28日,比亚迪(002594.SZ)秀出亮眼成绩单,上半年营收2601.24亿元,同比增长72.72%,归母净利润109.54亿元,同比增长204.68%,延续自2022年以来持续净利高达两倍的增长态势。

汽车业务“强者愈强” 价格战下毛利仍超20%

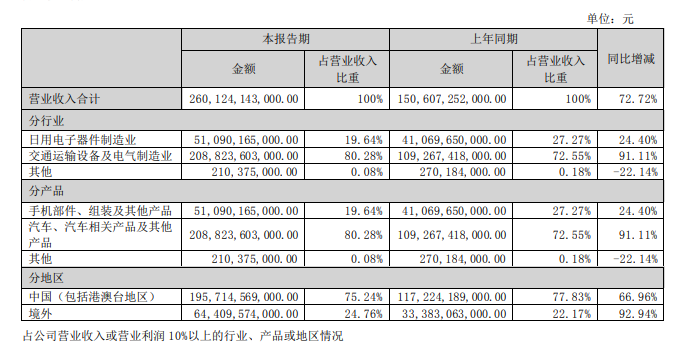

报告显示,比亚迪主要从事以新能源为主的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,同时在积极拓展城市轨道交通业务。主营汽车业务贡献营收2088.23亿元,同比增长91.11%,占营收比重也由去年同期的72.55%升至80.28%。

比亚迪主业呈现强者愈强的发展势头,取决于新能源车销量“爆发式”增长。根据中汽协数据,上半年比亚迪新能源汽车市占率进一步扩大至33.5%,较2022年增长6.5个百分点,持续巩固中国新能源汽车行业龙头地位。根据调查公司Mark Lines最新公布数据显示,比亚迪上半年全球新车销量为125.56万辆,同比增长96%,超过德国梅赛德斯奔驰和德国宝马,首次进入全球前十。比亚迪搭乘全球汽车电动化、智能化、网联化转型东风,正逐步迈入全球头部车企行列。

半年报中称,依托于本集团核心技术的持续迭代与创新,本集团乘用车业务逐步形成由“比亚迪”品牌、“腾势”品牌、“仰望”品牌及“方程豹”品牌所构建的多品牌梯度布局,覆盖从家用到豪华、从大众到个性化,全面满足用户多方位全场景的用车需求。

值得关注的是比亚迪上半年汽车业务毛利为20.67%,同比增长4.36%。2022年年报显示该数据为20.39%,较前期同比增长3.69%。在今年在汽车行业多轮价格战的背景下,比亚迪毛利率仍能持续保持远高于行业平均水平且稳定增长,形成了“降价不降利”的奇特现象。

对此,年报中称,上半年,中国汽车市场经历了一季度促销政策切换和市场价格波动等因素的影响,需求受到压制。尽管面对汽车行业竞争加剧、新能源汽车补贴取消的挑战,比亚迪凭借不断提升的品牌力、持续扩大的规模优势和强大的产业链成本控制能力,叠加上游原材料价格回落,新能源乘用车业务继续保持良好的盈利能力。

据了解,比亚迪亦通过大量推出极具价格优势的新车型和灵活降价策略在激烈的市场竞争下脱颖而出。有报道称,从年初至今,比亚迪已推出十多款冠军版车型,平均降价1万多元。最具杀伤力的是秦PLUS DM-i,起售价甚至被拉到了10万元以下。

海外市场加速拓展 收入增长92.94%

值得一提的是,比亚迪海外市场正加速成为汽车业务新的增长引擎。根据中国汽车工业协会最新数据,今年1-7月,比亚迪海外销售新能源车10万辆,远超2022年全年5.59万辆的海外销量。半年报数据显示,比亚迪上半年在海外市场的收入达到644.10亿元,同比增长92.94%;占总营收24.76%,提升2.59个百分点。

截止目前比亚迪集团汽车出海已覆盖全球六大洲。在商用车方面,比亚迪纯电动大巴和出租车的足迹遍布70多个国家和地区、400多个城市。事实上,比亚迪的出海业务已经从以新能源大巴和出租车等产品为主导的商用车出海,进入到以乘用车为核心产品的“2.0阶段”,

在乘用车出海方面,自2021年5月比亚迪正式宣布“乘用车出海”计划,经过近两年的发展,目前比亚迪新能源乘用车已进入日本、德国、澳大利亚、巴西、阿联酋等54个国家和地区,跻身多个市场热销前列。

子公司官宣158亿元“史上最大”收购案 布局第二增长曲线

半年报发布当日,比亚迪及其控股子公司比亚迪电子(00285.HK)发布公告称比亚迪电子与捷普新加坡签署框架协议,以约158亿元人民币(等值22亿美元)现金,收购对方位于成都、无锡的产品生产制造业务,包括现有客户的零部件生产制造业务(下称目标业务)。

公告还称,捷普新加坡已于新加坡新设成立法人实体Juno Newco Target Holdco Singapore Pte.Ltd.(下称目标公司),并拟将目标业务重组至目标公司,比亚迪电子及其所属子公司将收购目标公司100%股权。买卖双方已于同日完成框架协议的签署。

有媒体报道,此次收购为比亚迪史上最大收购。资料显示,比亚迪电子是一家平台型高端制造企业,业务涵盖手机笔电、新型智能产品、汽车智能系统、医疗健康的四大业务板块。

值得注意的是,比亚迪电子的前身就是比亚迪股份有限公司的手机零部件及模组部门,2017年12月这个部分单独分拆上市。在比亚迪2023年半年报中,日用电子器件制造业是仅次于汽车相关业务的版块,营收占比为19.64%。有消息称,此次收购被业界认为是比亚迪集团除了电动汽车业务之外布局的第二增长曲线。